Όταν περισσότεροι από 1.000 διαδηλωτές παρέλασαν στους δρόμους του Άμστερνταμ στις αρχές Φεβρουαρίου, έστρεψαν την οργή τους σε κάτι που δεν υπάρχει καν: το ψηφιακό ευρώ.

Οι διαδηλωτές εξέφρασαν πολυποίκιλη σειρά αντιρρήσεων στο σχέδιο της Ευρωπαϊκής Κεντρικής Τράπεζας να εκδώσει ηλεκτρονική έκδοση του ενιαίου νομίσματος της ηπείρου. Κάποιοι φοβήθηκαν ότι το κράτος θα το χρησιμοποιούσε για να παρακολουθεί και να ελέγχει τις δαπάνες τους, ενώ άλλοι υποπτεύονταν ότι υπήρχε σχέδιο αντικατάστασης των μετρητών. Μια διαδηλώτρια είπε στα ολλανδικά μέσα ενημέρωσης ότι φοβάται ότι οι αρχές θα την σταματήσουν να αγοράζει κρέας ή αλκοόλ.

Ο διοργανωτής της εκδήλωσης Βίλεμ Ένγκελ, ο οποίος ήταν ο ηγέτης της ολλανδικής αντίθεσης στα εμβόλια Covid-19, ξεσήκωσε το πλήθος λέγοντάς τους να «αποφύγουν τις εταιρείες που δεν δέχονται μετρητά».

Αυτό το κοκτέιλ υποψιών και θεωριών συνωμοσίας για το ψηφιακό ευρώ έρχεται σε εξαιρετικά ευαίσθητη στιγμή για την ΕΚΤ και τους πολιτικούς της ευρωζώνης. Από τη μία πλευρά, είναι πρόθυμοι να εντείνουν τις προετοιμασίες για το ψηφιακό νόμισμα τους επόμενους μήνες, με την ελπίδα ότι θα μπορούσε να κυκλοφορήσει σε μόλις τρία χρόνια.

Ωστόσο, την ίδια στιγμή, αγωνίζονται επίσης να κοινοποιήσουν πειστικά επιχειρήματα για το έργο, κάτι που απλώς διευρύνει το περιθώριο εικασιών σχετικά με τα σχέδια.

Ενώ η Κίνα έχει τα πιο προηγμένα σχέδια για ένα ψηφιακό νόμισμα κεντρικής τράπεζας, μεταξύ των μεγαλύτερων οικονομιών, η Ευρώπη είναι η πιο μπροστά από τις κύριες δυτικές κεντρικές τράπεζες. Η Κριστίν Λαγκάρντ ενστερνίστηκε το έργο από τότε που ανέλαβε πρόεδρος της ΕΚΤ το 2019 από τον Μάριο Ντράγκι, ο οποίος μόλις και μετά βίας είχε αναφερθεί στην ιδέα.

Το ίδρυμα με έδρα τη Φρανκφούρτη αναμένεται να ανακοινώσει τον Οκτώβριο ότι θα περάσει σε φάση υλοποίησης και θα ξεκινήσει ένα πιλοτικό πρόγραμμα. Η Λαγκάρντ είπε ότι αναμένει ότι θα είναι έτοιμη να λάβει την τελική απόφαση για το αν θα κυκλοφορήσει ένα ψηφιακό ευρώ το 2026 ή το 2027.

Αυτό το καλοκαίρι η Ευρωπαϊκή Επιτροπή θα υποβάλει νομοθετικές προτάσεις που θα καθορίζουν ορισμένα από τα βασικά σχεδιαστικά χαρακτηριστικά του υποτιθέμενου νομίσματος, ένα βήμα ορόσημο προς αυτόν τον στόχο.

Οι υποστηρικτές του έργου λένε ότι θα εκσυγχρονίσει τις ευρωπαϊκές πληρωμές παρέχοντας ηλεκτρονική εναλλακτική λύση στα μετρητά που είναι ακίνδυνη και καθολικά αποδεκτή.

«Χρειαζόμαστε ένα περιουσιακό στοιχείο χωρίς κινδύνους και το μόνο που υπάρχει είναι το νόμισμα της κεντρικής τράπεζας», δήλωσε στους Financial Times ο Φάμπιο Πανέτα, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ που επιβλέπει το έργο της τράπεζας για το ψηφιακό ευρώ.

Ζηλεύοντας πάντα την κυρίαρχη θέση του δολαρίου στο διεθνές χρηματοπιστωτικό σύστημα, η Ευρώπη είναι πρόθυμη να βρει νέους τρόπους για να προωθήσει τη βαρύτητα του ευρώ παγκοσμίως. Είναι επίσης επιφυλακτική ότι το ψηφιακό νόμισμα της Κίνας θα επιτρέψει στο Πεκίνο να επεκτείνει τον ρόλο του. Όπως και άλλες κεντρικές τράπεζες, η ΕΚΤ ανησυχεί επίσης ότι τα ιδιωτικά ελεγχόμενα ψηφιακά νομίσματα θα κερδίσουν θέλγητρα στο χρηματοπιστωτικό σύστημα καθώς οι καταναλωτές αποφεύγουν όλο και περισσότερο τα μετρητά.

Ωστόσο, υπάρχουν αυξανόμενα ερωτήματα μεταξύ καταναλωτών, χρηματοοικονομικοπύς παράγοντες και πολιτικών σχετικά με το τι ακριβώς στοχεύει να επιτύχει το έργο και εάν οι πιθανοί κίνδυνοι υπερτερούν των οφελών.

Αυτά τα ερωτήματα έχουν αυξηθεί καθώς η άμεση απειλή από τα κρυπτονομίσματα έχει εξασθενίσει μαζί με την πτώση της αξίας του bitcoin και άλλων ανταγωνιστικών μορφών χρήματος. Είναι δύσκολο για τους υπεύθυνους χάραξης πολιτικής να εξηγήσουν τα λεπτά σημεία των νομισμάτων των κεντρικών ταπεζών: πολλοί άνθρωποι θεωρούν ότι χρησιμοποιούν ήδη ψηφιακό χρήμα όταν χρησιμοποιούν την κάρτα ανέπαφων πληρωμών ή εφαρμογες συναλλαγών μέσω κινητών αντί για μετρητά.

Ορισμένοι ευρωπαίοι υπεύθυνοι χάραξης πολιτικής φοβούνται ότι η αποτυχία να διατυπωθεί ξεκάθαρη υπόθεση για το ψηφιακό ευρώ θα υπονομεύσει το έργο πριν καν γεννηθεί — ότι θα θεωρηθεί ως λύση που δεν γνωρίζει ακριβώς ποιο πρόβλημα επιλύει.

«Ποιος είναι ο επιτακτικός λόγος για την πραγματοποίηση αυτής της μεταρρύθμισης; Αυτό είναι το μεγάλο αναπάντητο ερώτημα», λέει ο Ιγκνάζιο Ανγκελόνι, πρώην στέλεχος της ΕΚΤ που είναι τώρα καθηγητής μερικής απασχόλησης στο Ευρωπαϊκό Πανεπιστημιακό Ινστιτούτο στη Φλωρεντία. «Δεν βλέπω κάποιες μεγάλες αποτυχίες στην αγορά που απαιτούν από τον δημόσιο τομέα να παρέμβει και να κυκλοφορήσει ψηφιακό ευρώ».

Η ιδέα της δημιουργίας ενός ψηφιακού ευρώ εμφανίστηκε για πρώτη φορά πριν από λίγα χρόνια ως αμυντική απάντηση στην ιδέα του Facebook να λανσάρει δικό του εικονικό νόμισμα, το οποίο οι υπεύθυνοι χάραξης πολιτικής φοβούνταν ότι θα μπορούσε να υπονομεύσει τον έλεγχο της προσφοράς χρήματος από την ΕΚΤ.

Έκτοτε, το ψηφιακό νόμισμα του αμερικανικού ομίλου μέσων κοινωνικής δικτύωσης, γνωστό αρχικά ως Libra και στη συνέχεια Diem, έχει σε μεγάλο βαθμό εξαφανιστεί. Ωστόσο, η ΕΚΤ εξακολουθεί να προχωρά.

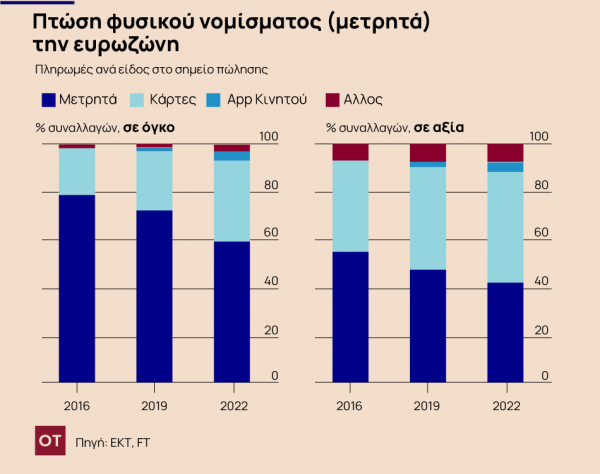

Ένα βασικό κίνητρο για την ΕΚΤ είναι η φθίνουσα χρήση μετρητών, η οποία μειώθηκε από 79% όλων των συναλλαγών στα σημεία πώλησης στην ευρωζώνη το 2016 στο 59 τοις εκατό πέρυσι, σύμφωνα με πρόσφατη έρευνα της κεντρικής τράπεζας. Το ποσοστό των ανθρώπων στο μπλοκ που προτιμούν να πληρώνουν με μετρητά έχει μειωθεί από 32% σε 22% τα τελευταία έξι χρόνια.

Αξιωματούχοι λένε ότι τα μετρητά λειτουργούν ως σημαντική σταθεροποιητική δύναμη στο χρηματοπιστωτικό σύστημα, παρέχοντας στους ανθρώπους πρόσβαση σε μέσο πληρωμής που είναι ακίνδυνο επειδή υποστηρίζεται από την κεντρική τράπεζα. Οι άνθρωποι χαίρονται να καταθέτουν χρήματα σε εμπορικές τράπεζες εν μέρει επειδή γνωρίζουν ότι μπορούν να τα αποσύρουν ως μετρητά ανά πάσα στιγμή, λένε οι αξιωματούχοι. Το ψηφιακό ευρώ έχει σχεδιαστεί για να διατηρήσει αυτόν τον ρόλο καθώς μειώνεται η χρήση μετρητών.

«Η ψηφιοποίηση της κοινωνίας σημαίνει ότι όλοι θέλουν να πληρώνουν ψηφιακά», λέει ο Πανέτα. «Αλλά δεν υπάρχει κανένα ψηφιακό μέσο πληρωμής που να μπορείτε να χρησιμοποιήσετε παντού στη ζώνη του ευρώ. Η Visa ή η Mastercard ελέγχονται από μη ευρωπαϊκές εταιρείες και χρησιμοποιούνται ευρέως, αλλά πολλά καταστήματα δεν τις δέχονται. Ακόμη και μετρητά δεν γίνονται δεκτά παντού».

Οι υπεύθυνοι χάραξης πολιτικής ανησυχούν ότι η Ευρώπη δεν έχει τον δικό της υποστηρικτή πληρωμών, αφήνοντάς την να εξαρτάται υπερβολικά από εταιρείες όπως η Visa, η Mastercard, το PayPal ή ακόμα και την Apple, η οποία κυκλοφόρησε πρόσφατα λογαριασμούς ταμιευτηρίου και πιστωτική κάρτα σε συνεργασία με την Goldman Sachs.

Υπάρχει επίσης ο φόβος ότι καθώς μειώνεται η χρήση μετρητών, οι άνθρωποι θα μπορούσαν να στραφούν σε άλλα μέσα πληρωμής, συμπεριλαμβανομένων των stablecoins, τα οποία είναι ψηφιακά νομίσματα που υποστηρίζονται από παραστατικό χρήμα, ή ψηφιακά νομίσματα που κυκλοφόρησαν άλλες χώρες, όπως το προγραμματισμένο ψηφιακό γιουάν (ρενμίμπι) της Κίνας.

«Αν το νόμισμα [που εκδίδει η ΕΚΤ] δεν το προσφέρει αυτό, τότε άλλοι θα πάρουν τη θέση του», λέει ο Πανέτα. «Θέλουμε να δημιουργήσουμε εφαρμογή που διασφαλίζει ότι μπορείτε να πληρώνετε με το ψηφιακό ευρώ με τον ίδιο τρόπο σε κάθε σημείο της ευρωζώνης».

Η ΕΚΤ επιθυμεί να τονίσει ότι βλέπει το ψηφιακό ευρώ ως συμπλήρωμα των μετρητών και όχι ως αντικατάστασή τους. Σχεδιάζει να δημιουργήσει την υποδομή και να εκδώσει τα ψηφιακά νομίσματα για το νέο σύστημα, αλλά να αφήσει τις καθημερινές λειτουργίες στις εμπορικές τράπεζες.

Είναι πιθανό να προσφερθεί στους καταναλωτές η ευκαιρία να αγοράσουν ψηφιακά ευρώ μέσω της εμπορικής τους τράπεζας και όχι απευθείας από την ΕΚΤ. Τα νέα νομίσματα είναι απίθανο να τοκίζονται και μπορεί να διατηρούνται σε ξεχωριστή εφαρμογή που παρέχεται από την τράπεζά τους, αλλά διαφορετικά θα μπορούσαν να μην διαφοροποιούνται σε μεγάλο βαθμό από τις κανονικές τραπεζικές καταθέσεις.

Έχει να κάνει με το πώς ορίζετε τον εαυτό σας ως κράτος και πώς λειτουργεί το νομισματικό σύστημα στη χώρα σας — πράγμα το οποίο δεν είναι τεχνικό ζήτημα.

Ο τραπεζικός τομέας αντιμετώπισε χλιαρά την ιδέα. Τα στελέχη ανησυχούν ότι το ψηφιακό ευρώ θα κάνει τα bank run (μαζικές αναλήψεις) ευκολότερα, λειτουργώντας ως ασφαλές καταφύγιο στο οποίο οι άνθρωποι μπορούν να μεταφέρουν τα χρήματά τους κατά τη διάρκεια κρίσης. Η Ομοσπονδία Ευρωπαϊκών Τραπεζών προειδοποιεί για «σημαντικό κίνδυνο για τις τράπεζες λόγω της πιθανής μετατόπισης σημαντικών κεφαλαίων που διατηρούνται επί του παρόντος ως τραπεζικές καταθέσεις σε ψηφιακούς λογαριασμούς/πορτοφόλια ευρώ».

Για να αντιμετωπιστεί αυτό, η ΕΚΤ εξετάζει το ενδεχόμενο να επιβάλει όριο στα ψηφιακά ευρώ που μπορεί να κατέχει ο καθένας περίπου 3.000 ευρώ ή τιμωρητικό επιτόκιο σε συμμετοχές πάνω από συγκεκριμένο επίπεδο.

Άλλοι, όμως, υποστηρίζουν ότι το έργο έχει σοβαρότερα ελαττώματα, φοβούμενοι ότι η ΕΚΤ σχεδιάζει να αυξήσει την αναποτελεσματικότητα και την πολυπλοκότητα δημιουργώντας διπλό σύστημα πληρωμών που θα χρησιμοποιείται μόνο από το ψηφιακό ευρώ.

«Τα συστήματα παράλληλων πληρωμών θα μπορούσαν να δεσμεύσουν κεφάλαιο και ρευστότητα, το νέο σύστημα πιθανότατα θα αντιμετωπίσει τα ίδια προβλήματα και θα ήταν ακριβό», λέει ο Τιμ Άνταμς, διευθύνων σύμβουλος του τραπεζικού λόμπι Institute of International Finance

Οι τραπεζίτες ανησυχούν ότι πρέπει να επωμιστούν το κόστος για τόσο μεγάλο έργο με ελάχιστα πλεονεκτήματα, ειδικά καθώς η ΕΚΤ έχει πει ότι οι βασικές πληρωμές με το ψηφιακό ευρώ θα πρέπει να είναι δωρεάν. Η Ομοσπονδία Ευρωπαϊκών Τραπεζών λέει ότι «θα πρέπει να διατεθεί δημόσια χρηματοδότηση για την υποστήριξη των επενδύσεων που θα απαιτηθούν» και προτείνει οι έμποροι να πληρώνουν τέλη για την αποδοχή πληρωμών σε ψηφιακό ευρώ.

Το Eurogroup, το οποίο συγκαλεί τους υπουργούς Οικονομικών των χωρών της ευρωζώνης, συζητά το θέμα εντατικά μαζί με την ΕΚΤ από το 2021. Οι συζητήσεις σε πολιτικό επίπεδο κυριαρχήθηκαν από τεχνικές λεπτομέρειες, καθώς οι υπουργοί παλεύουν να αντιμετωπίσουν ένα εξαιρετικά περίπλοκο έργο.

Πρόσφατα, οι υπουργοί συνειδητοποίησαν ολοένα και περισσότερο την ανάγκη να βγουν προς τα έξω και να κάνουν πιο ενεργητική προώθηση προς τα νοικοκυριά. Αυτό, παραδέχονται οι αξιωματούχοι, δεν γίνεται εύκολα δεδομένης της πολυπλοκότητας των οικονομικών επιχειρημάτων πίσω από το έργο και της ευκολίας με την οποία οι καταναλωτές ήδη συναλλάσσονται με τα κινητά τους τηλέφωνα και τις κάρτες πληρωμής τους.

Η Ολλανδή υπουργός Οικονομικών Ζίγκριντ Κάαγκ είπε σε συναδέλφους κατ’ ιδίαν σε συνάντηση τον Μάρτιο ότι ήταν δύσκολο να εξηγηθεί στους πολίτες γιατί χρειαζόταν ένα ψηφιακό ευρώ, δεδομένου ότι το σύστημα πληρωμών της ευρωζώνης ήταν ήδη αξιόπιστο και καινοτόμο, σύμφωνα με γνώστες της συνάντησης. Υποστήριξε ότι ήταν ανάγκη οι πολιτικοί να εξηγήσουν στο κοινό ποια θα ήταν τα οφέλη του νομίσματος και να τα καταστήσουν απτά, καθώς αν δεν γίνει αυτό το νέο σχέδιο ενδέχεται να μην γίνει αποδεκτό.

«Αποδέχομαι ότι μπορεί να μην έχουμε καταστήσει ακόμη αρκετά σαφή την χρήση για τους καταναλωτές», δήλωσε στους FT ο Πασκάλ Ντόναχιου, πρόεδρος του Eurogroup. «Η αξία εννοιών όπως η χρηματοπιστωτική σταθερότητα [ενίοτε] γίνεται κατανοητή μόνο κατά την απουσία τους. . . Εάν ληφθεί απόφαση να προχωρήσουμε προς τη φάση υλοποίησης, θα πρέπει να γίνουν περισσότερα για να εξηγηθεί στους καταναλωτές και να εκπαιδευτούν ως προς αυτό».

Η Ευρωπαϊκή Επιτροπή προετοιμάζει νομοσχέδιο που στοχεύει να παρέχει το νομικό πλαίσιο στο οποίο βασίζεται το ψηφιακό ευρώ. Μεταξύ των εκκρεμών ζητημάτων που αντιμετωπίζουν οι αξιωματούχοι είναι ο τρόπος καθορισμού των ορίων στους ψηφιακούς λογαριασμούς σε ευρώ. Ένας άλλος είναι ο τρόπος αντιμετώπισης των ανησυχιών για την προστασία της ιδιωτικής ζωής – ένα σημείο που η Κάαγκ, μεταξύ άλλων, έχει τονίσει πολύ.

Η Μέινριντ ΜακΓκίνες, επίτροπος χρηματοοικονομικών υπηρεσιών της ΕΕ, έχει επιμείνει ότι το ψηφιακό ευρώ δεν θα είναι έργο «μεγάλου αδερφού». Οι αξιωματούχοι λένε ότι τα νοικοκυριά ήδη παραδίδουν πολύ μεγαλύτερη ιδιωτικότητα στους τεχνολογικούς γίγαντες του ιδιωτικού τομέα μέσω της χρήσης των κινητών τηλεφώνων και των εφαρμογών τους. Ωστόσο, οι υπουργοί έχουν πλήρη επίγνωση των κινδύνων που μπορεί να αμαυρώσουν το έργο λόγω της αντίληψης ότι αποτελεί όχημα για να κατασκοπεύουν οι κυβερνήσεις τις δαπάνες των νοικοκυριών.

Η ΕΚΤ στοχεύει να αντιμετωπίσει τους φόβους περί απορρήτου – την κύρια ανησυχία για περισσότερο από το 40% των ερωτηθέντων στην αρχική της διαβούλευση – διατηρώντας την ταυτότητα των χρηστών ξεχωριστά από τα δεδομένα πληρωμών, εκτός εάν υπάρχουν υπόνοιες για εγκληματική δραστηριότητα.

«Θα το σχεδιάσουμε με τρόπο που να σηματοδοτεί ότι δεν μπορούμε να παρακολουθήσουμε αν έχετε πάει στο αρτοποιείο ή οτιδήποτε άλλο», δήλωσε πρόσφατα σε podcast η Εβέλιεν Γουίτλοξ, επικεφαλής του σχεδίου ψηφιακού ευρώ της ΕΚΤ.

Δεδομένου του πολλαπλασιασμού των ψηφιακών νομισμάτων που υποστηρίζονται από κυβερνήσεις σε όλο τον κόσμο, οι αξιωματούχοι στην ευρωζώνη πιστεύουν ότι δεν έχουν άλλη επιλογή από το να προχωρήσουν καθώς επιδιώκουν να προωθήσουν την παγκόσμια θέση του ενιαίου νομίσματος. Μαζί με μια χούφτα πλήρως ενεργά ψηφιακά νομίσματα κεντρικών τραπεζών (CBDC) λιανικής, συμπεριλαμβανομένης της Νιγηρίας, της Τζαμάικα και των Μπαχάμες, υπάρχουν πιλοτικά νομίσματα σε 34 επικράτειες που καλύπτουν CDBC χονδρικής και λιανικής, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών.

Η Riksbank της Σουηδίας ήταν από τους πρωτοπόρους στον τομέα μετά την έναρξη του e-krona το 2017. Ο Στέφαν Ίνγκβες, πρώην διοικητής της κεντρικής τράπεζας, υποστηρίζει ότι καθώς οι άνθρωποι σταδιακά απομακρύνονται από τα μετρητά σε τεχνολογικά προηγμένες χώρες, συμπεριλαμβανομένης της δικιάς του, ο δημόσιος τομέας πρέπει να αναπτύξει το δικό του ψηφιακό νόμισμα. «Έχει να κάνει με το πώς ορίζετε τον εαυτό σας ως κράτος και πώς λειτουργεί το νομισματικό σύστημα στη χώρα σας — αυτό δεν είναι τεχνικό θέμα», αναφέρει.

«Αν θέλετε να καταστήσετε κάτι πραγματικά ασφαλές, αυτό είναι τα χρήματα της κεντρικής τράπεζας». Τα νοικοκυριά δεν χρειάζεται να αγοράζουν το ψηφιακό νόμισμα της κεντρικής τράπεζας σε μαζική κλίμακα, προσθέτει. «Απλώς πρέπει να ξεκινήσετε από κάπου».

Ωστόσο, η μείωση των μετρητών σε καμία περίπτωση δεν εγγυάται ότι οι καταναλωτές θα υιοθετήσουν επίσημο ψηφιακό νόμισμα. Αναμφισβήτητα το ψηφιακό νόμισμα της Κίνας είναι αυτό που παρακολουθείτε πιο επισταμένα, από τις διάφορες παρόμοιες προσπάθειες. Ενώ η κεντρική τράπεζα επεκτείνει τον αριθμό των πιλοτικών προγραμμάτων σε εξέλιξη, πληρώνοντας περισσότερους δημοσίους υπαλλήλους για παράδειγμα σε ψηφιακό γιουάν, η απορρόφηση παρέμεινε αδύναμη. Η Λαϊκή Τράπεζα της Κίνας λέει ότι μόνο 13,61 δισεκατομμύρια γιουάν (1,9 δισεκατομμύρια δολάρια) του ψηφιακού νομίσματος κυκλοφορούσαν στα τέλη του περασμένου έτους. Αυτό ήταν 0,13% του νομίσματος σε κυκλοφορία.

China’s official app for digital yuan is seen on a mobile phone placed in front of an image of the Chinese flag, in this illustration picture taken October 16, 2020. REUTERS/Florence Lo/Illustration

Μέρος του προβλήματος είναι ότι τα προσφερόμενα από τον ιδιωτικό τομέα όπως το Alipay και το WeChat Pay χρησιμοποιούνται ήδη ευρέως και δεν είναι προφανές ποια πλεονεκτήματα παρέχει το επίσημο ψηφιακό νόμισμα.

Στην Ευρώπη, η υπόθεση για τα CBDC υπέστη πρόσφατα περαιτέρω οπισθοδρόμηση. Η Σουηδία έχει από τα χαμηλότερα επίπεδα χρήσης μετρητών στον κόσμο — με μόνο το ένα τρίτο του πληθυσμού να το χρησιμοποιεί πλέον τακτικά, από σχεδόν 80% το 2016. Αυτό θα την καταστήσει πρόσφορο έδαφος για CBDC, αλλά ένας ερευνητής που διορίστηκε από την κυβέρνηση κατέληξε στο συμπέρασμα τον Μάρτιο ότι «επί του παρόντος δεν βλέπει αρκετά ισχυρή κοινωνική ανάγκη» για ηλεκτρονική κορώνα.

Αν υπήρχε περίπτωση να συνεχιστεί η διερευνητική εργασία, αυτή θα ήταν αμυντική. Οι ισχυροί δεσμοί της Σουηδίας με την ευρωζώνη «εγείρουν ερωτήματα σχετικά με το εάν ένα ψηφιακό ευρώ μακροπρόθεσμα θα μπορούσε να οδηγήσει στη χρήση του ευρώ για πληρωμές στη Σουηδία σε μεγαλύτερο βαθμό», διαπίστωσε ο ερευνητής. Αυτό «θα μπορούσε να καταστήσει τη νομισματική πολιτική λιγότερο αποτελεσματική» καθώς και να δημιουργήσει κινδύνους για τη χρηματοπιστωτική σταθερότητα. Ως εκ τούτου, η Riksbank κλήθηκε να συνεχίσει να εξετάζει το θέμα και να επανέλθει με πρόταση το επόμενο έτος σχετικά με το αν θα κυκλοφορήσει ηλεκτρονική κορόνα.

Για την ΕΚΤ, μια μεγάλη πρόκληση είναι να αποφασίσει πόσο επιτυχημένο θέλει να είναι το ψηφιακό ευρώ. Ο Χιου βαν Στίνις, πρώην σύμβουλος της Τράπεζας της Αγγλίας τώρα σύμβουλος στην Oliver Wyman, αποκαλεί αυτό το ζήτημα «ιδανικό CBDC» — θέλει να αποφύγει ένα φιάσκο αλλά όχι να δημιουργήσει κάτι τόσο δημοφιλές που υπονομεύει τις τράπεζες. “Ο ελέφαντας στο δωμάτιο είναι ότι μόλις είδαμε πώς μοιάζει η φυγή τραπεζικών καταθέσεων που υποκινείται ψηφιακά, για τις 100 και πλέον κεντρικές τράπεζες που ερευνούν το θέμα, σημαίνει ότι πρέπει να κάνουμε παύση για να προβληματιστούμε προσεκτικά πριν αποφασίσουμε να κυκλοφορήσουμε CBDC”, τονίζει.

Για τη ευρωζώνη υπάρχει ο κίνδυνος στο περιθώριο είναι ότι ένα σταθερό κρυπτονόμισμα (stablecoin) που βασίζεται σε δολάρια θα μπορούσε να κυριαρχήσει στις διασυνοριακές πληρωμές

Ο Πανέτα πιστεύει ότι θέτοντας όριο στις συμμετοχές σε περίπου 3.000 ευρώ, η ΕΚΤ μπορεί να επιτύχει τη σωστή ισορροπία. «Ο στόχος δεν είναι να κερδίσουμε μεγάλο μερίδιο αγοράς», λέει. «Δεν θέλουμε να γίνουμε κυρίαρχοι ή να αμφισβητήσουμε τις τράπεζες. Εάν το ψηφιακό ευρώ γίνει γνώριμη επιλογή πληρωμής μεταξύ των Ευρωπαίων, για εμένα είναι εντάξει».

Ωστόσο, άλλοι λένε ότι ο αυστηρός περιορισμός των ψηφιακών διαθεσίμων ενός ατόμου σε ευρώ υπονομεύει τα θέλγητρα του νομίσματος. «Είναι σαν κρασί χωρίς αλκοόλ», λέει ο Πέτερ Μπόφινγκερ, καθηγητής οικονομικών στο Πανεπιστήμιο του Würzburg, ο οποίος έγραψε πρόσφατα εργασία για το ψηφιακό ευρώ σε συνεργασία με συνάδελφό του. Η αναγκαστική αποχή που επιβάλλεται στο ψηφιακό ευρώ θα πείσει τους ανθρώπους ότι δεν αξίζει να ασχοληθούν καθόλου, υποστηρίζει. «Δεν μπορώ να δω πώς αυτό δεν θα αποτύχει».

Σε τελική ανάλυση, το εάν η ΕΚΤ θα προχωρήσει σε ψηφιακό ευρώ θα μπορούσε να εξαρτηθεί από το τι κάνουν οι άλλοι. Σε αντίθεση με τις ΗΠΑ, που επωφελούνται από τη δεσπόζουσα θέση του δολαρίου στο διεθνές εμπόριο και τα αποθέματα, το ευρώ βρίσκεται σε ασθενέστερη θέση. Με τις γεωπολιτικές εντάσεις να εντείνονται, οι αξιωματούχοι της ΕΚΤ είναι ήδη ανήσυχοι για το πόσο η Ευρώπη βασίζεται σε ξένες εταιρείες για μεγάλο μέρος του συστήματος πληρωμών της — ακόμα κι αν πολλές έχουν έδρα τις ΗΠΑ.

«Για τη ζώνη του ευρώ υπάρχει ο κίνδυνος ότι ένα σταθερό νόμισμα (stablecoin) με βάση το δολάριο να κυριαρχήσει στις διασυνοριακές πληρωμές», λέει ο Εσβάρ Πρασάντ, καθηγητής εμπορικής πολιτικής στο Πανεπιστήμιο Cornell και συγγραφέας του The Future of Money. Το ευρώ, αναφέρει, έχει ήδη χάσει έδαφος στη διεθνή χρήση έναντι του γιουάν και του δολαρίου, και οι υπεύθυνοι χάραξης πολιτικής επιθυμούν να αντιστρέψουν αυτή την τάση.

Υποστηρίζει ότι η διασφάλιση το νόμισμα να είναι διαθέσιμο σε ψηφιακή μορφή μπορεί επομένως «να είναι πιο επιτακτική ανάγκη για την Ευρώπη».