![Κομισιόν: Τα σενάρια για την πορεία του ελληνικού χρέους, σύμφωνα με την έκθεση βιωσιμότητας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/12/21_12_ot_xreos_Provlepseis-1024x600.png)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)

Οι βραχυπρόθεσμοι κίνδυνοι για τη βιωσιμότητα του χρέους είναι χαμηλοί και σύμφωνα με την έκθεση βιωσιμότητας της Κομισιόν, ενώ μεσοπρόθεσμα, οι κίνδυνοι φαίνεται να είναι υψηλοί. Στα σενάρια λαμβάνονται υπόψη τόσο οι στόχοι για τα πλεονάσματα, αλλά και τα σενάρια για τις δαπάνες γήρατος, όπως οι συντάξεις.

Κρίσιμο έτος είναι το 2032 όπου η Ελλάδα θα πληρώνει τόκους. Δίνεται δηλαδή έμφαση στην ανάγκη παραγωγής πρωτογενών πλεονασμάτων, τα οποία θα υπερκαλύπτουν τα τοκοχρεολύσια από το 2032 τα οποία τώρα είναι παγωμένα. Εκείνο το έτος θα μπουν τοκοχρεολύσια για χρέος ύψους 250 δισεκατομμυρίων ευρώ.

Στουρνάρας: Η «συνταγή» για βιώσιμη ανάπτυξη – Οι 11 προτάσεις

Σύμφωνα με την έκθεση βιωσιμότητας, οι ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης αναμένεται να μειωθούν σε περίπου 10% του ΑΕΠ βραχυπρόθεσμα (δηλαδή κατά την περίοδο 2023-2024). Επίσης, η Ελλάδα διατηρεί την ικανότητα να εξυπηρετεί το χρέος της και τα επόμενα χρόνια, όπου οι ακαθάριστες χρηματοδοτικές ανάγκες αναμένεται να είναι χαμηλές λόγω των πρωτογενών πλεονασμάτων και τις χαμηλές δαπάνες για τόκους.

Να σημειωθεί ότι η χώρα αναμένεται να αποπληρώσει πρόωρα 5,3 δισ. ευρώ (2,4% του ΑΕΠ) διμερή δάνεια. Οι χρηματοδοτικές ανάγκες το 2024 και το 2025 είναι επίσης μειωμένες στο πλαίσιο ανταλλαγής ομολόγων. Με αυτό, η απόσβεση του μακροπρόθεσμου χρέους της Ελλάδας θα μειωθεί κατά 5 δισ. ευρώ (2,2% του ΑΕΠ) ετησίως το 2024 και το 2025. Το δημόσιο χρέος παραμένει υψηλό αλλά αναμένεται να μειωθεί βραχυπρόθεσμα και να παραμείνει σε πτωτική πορεία μεσοπρόθεσμα και μακροπρόθεσμα. Το χρέος της γενικής κυβέρνησης προβλέπεται να μειωθεί στο 160,9% του ΑΕΠ το 2023, και σε 151,9% το 2024, λόγω της οικονομικής ανάπτυξης, των πρωτογενών πλεονασμάτων και των χαμηλών δαπανών σε τόκους.

Τα σενάρια και το 1980

Στο βασικό σενάριο ο λόγος του δημόσιου χρέους αναμένεται να μειωθεί σε 124,1% του ΑΕΠ το 2034. Αυτή η καθοδική πορεία εξαρτάται σε πολύ μεγάλο βαθμό από τη συνετή δημοσιονομική πολιτική. Σύμφωνα με την ανάλυση βιωσιμότητας του χρέους (DSA), η Ελλάδα αντιμετωπίζει χαμηλούς κινδύνους δημοσιονομικής βιωσιμότητας στην βραχυπρόθεσμα και μακροπρόθεσμα, ενώ μεσοπρόθεσμα, οι κίνδυνοι φαίνεται να είναι υψηλοί.

Οι μεσοπρόθεσμοι κίνδυνοι δημοσιονομικής βιωσιμότητας για την Ελλάδα εμφανίζονται υψηλοί. Το βασικό σενάριο της έκθεσης βιωσιμότητας, την οποία παρουσιάζει η Κομισιον, δείχνει ότι ο λόγος του δημόσιου χρέους αναμένεται να μειωθεί αλλά θα παραμείνει σε υψηλό επίπεδο μεσοπρόθεσμα (περίπου στο 124% του ΑΕΠ το 2034). Η μείωση του χρέους υποστηρίζεται από το διαρθρωτικό πρωτογενές πλεόνασμα ύψους 2,0% του ΑΕΠ.

Σε σύγκριση με τα ιστορικά δεδομένα από το 1980, αυτό μπορεί να φαίνεται αρκετά φιλόδοξο. Ωστόσο, σε σύγκριση με πιο πρόσφατες επιδόσεις, το δημοσιονομικό περιθώριο φαίνεται λογικό (καθώς ο μέσος όρος του πλεονάσματος τα τελευταία 15 έτη φτάνει 3,6% του ΑΕΠ). Η μείωση του χρέους επωφελείται επίσης από μια ακόμη ευνοϊκή επίδραση του του ΑΕΠ ετησίως το οποίο υποστηρίζεται από τον αντίκτυπο του Ταμείου Ανάκαμψης.

Οι βασικές προβλέψεις περιλαμβάνουν το βασικό σενάριο όπου το πρωτογενές ισοζύγιο επιστρέφει στον ιστορικό 15ετή μέσο όρο του και ο λόγος του χρέους θα είναι χαμηλότερος από ό,τι στο πλαίσιο του βασικού σεναρίου κατά περίπου 13,6 μ.β. το 2034. Ωστόσο, στο πλαίσιο του δυσμενούς ρυθμού αύξησης των επιτοκίων ο λόγος του χρέους θα ήταν υψηλότερος από ό,τι στο βασικό σενάριο κατά περίπου 9,5 μονάδες βάσης το 2034.

Σενάριο πίεσης και γήρανση

Σύμφωνα με το σενάριο πίεσης (stress scenario: δηλ. Tα επιτόκια προσωρινά αυξάνονται κατά 5,3 μ.β. σε σύγκριση με το βασικό σενάριο) ο λόγος του δημόσιου χρέους θα ήταν υψηλότερος κατά περίπου 3,3 μ.β. το 2034. Τέλος, στο πλαίσιο του χαμηλότερου πρωτογενούς ισοζυγίου (δηλ. Αν το προβλεπόμενο πρωτογενές πλεόνασμα, την περίοδο 2023-2024 μειωθεί κατά το ήμισυ) ο λόγος του χρέους θα είναι υψηλότερος από σύμφωνα με το βασικό σενάριο κατά περίπου 4,4 μ.β. το 2034.

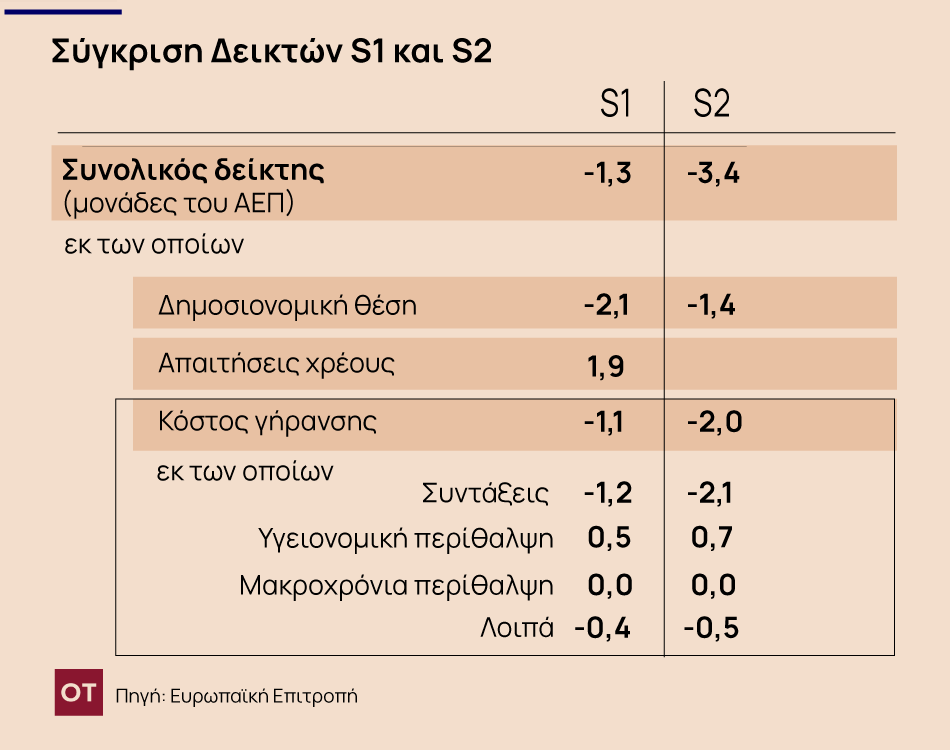

Ως προς τις μακροχρόνιες προβλέψεις, αυτές βασίζονται στο συνδυασμό δύο δεικτών που αποτυπώνουν την απαιτούμενη δημοσιονομική προσπάθεια για τη σταθεροποίηση του χρέους και να φτάσει στο 60% του ΑΕΠ (S1 δείκτη) μακροπρόθεσμα.

Ο δείκτης S2 υποδεικνύει δείχνει ότι, σε σχέση με το βασικό επίπεδο, το πρωτογενές ισοζύγιο δεν χρειάζεται να βελτιωθεί για να διασφαλιστεί η σταθεροποίηση του χρέους μακροπρόθεσμα. Το αποτέλεσμα αυτό υποστηρίζεται από την προβλεπόμενη μείωση του κόστους που σχετίζεται με τη γήρανση (συνεισφορά -2,0 μ.β.) και μια ευνοϊκή δημοσιονομική θέση (-1,4 μ.β.). Οι εξελίξεις οφείλονται κυρίως στην προβλεπόμενη μείωση των συντάξεων (-2,1 π.μ.), η οποία εν μέρει αντισταθμίζεται από την προβλεπόμενη αύξηση των δαπανών για την υγειονομική περίθαλψη. (0,7 π.μ.)

Ο δείκτης S1 δείχνει ότι η χώρα δεν χρειάζεται να προχωρήσει περαιτέρω βελτιώσει τη δημοσιονομική της θέση για να μειώσει το χρέος της στο 60% του ΑΕΠ έως το 2070. Το αποτέλεσμα αυτό είναι οφείλεται κυρίως στην τρέχουσα ευνοϊκή αρχική δημοσιονομική θέση (συμβολή – 2,1 π.μ.) και την προβλεπόμενη μείωση των δημόσιων δαπανών που συνδέονται με τη γήρανση (-1,1 π.μ.).

![Διακοπές: Που ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar-300x300.jpg)

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121-300x300.png)

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121.png)

![Διακοπές: Που ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)