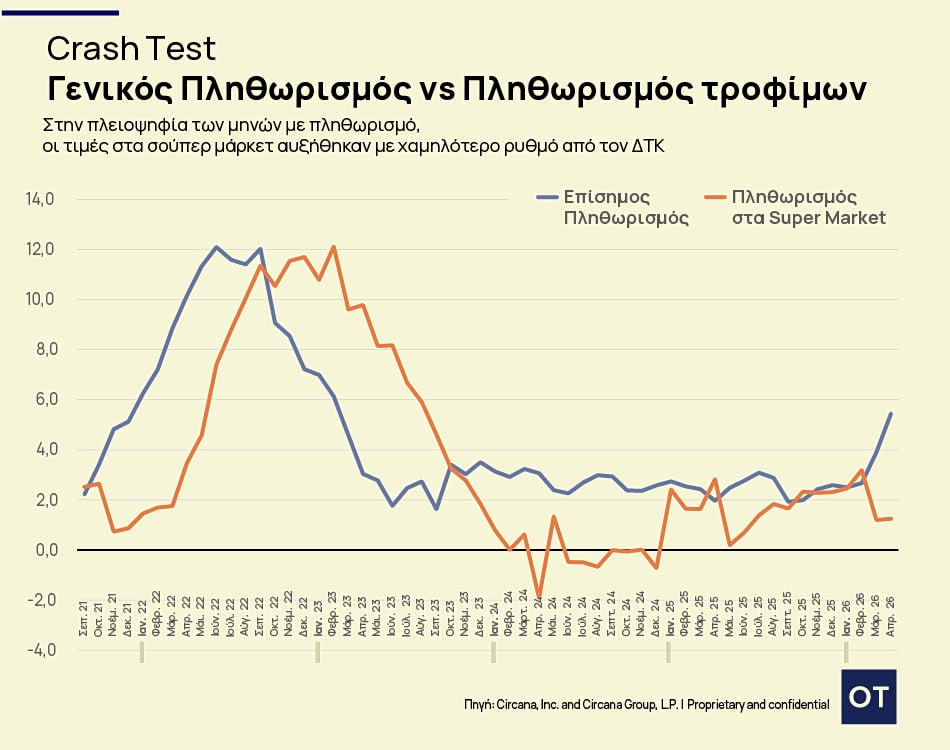

Ο «πληθωρισμός» των σούπερ μάρκετ βρίσκεται κάτω από το 2% στο πρώτο τετράμηνο του έτους, σύμφωνα με έρευνα της Circana, η οποία εξετάζει την εξέλιξη του επίσημου πληθωρισμού σε σχέση με την εξέλιξη των τιμών στα ράφια και στα ψυγεία των αλυσίδων σούπερ μάρκετ, από το 2021 μέχρι και τον Απρίλιο του 2026. Με βάση τα δεδομένα της συγκεκριμένης έρευνας προκύπτει ότι υπάρχει μία χρονική υστέρηση μεταξύ του «πληθωρισμού» των σούπερ μάρκετ σε σχέση με τον επίσημο πληθωρισμό της ΕΛΣΤΑΤ.

Δηλαδή όταν ο επίσημος πληθωρισμός βρίσκεται σε άνοδο δεν εκδηλώνεται ταυτόχρονα η άνοδος των τιμών στα προϊόντα ευρείας κατανάλωση. Και το αντίστροφο, όταν ο επίσημος πληθωρισμός βρίσκεται σε πτώση καθυστερεί η πτώση των τιμών. Όπως σημειώνει ο ερευνητής της Circan aπρόκειται για «συνήθη οικονομική συμπεριφορά, που συνδέεται με τις προσπάθειες των λιανεμπόρων και των προμηθευτών τους να καθυστερήσουν όσο το δυνατόν περισσότερο την μετακύλιση των αυξήσεων στο ράφι».

Ποιες κατηγορίες προϊόντων αφορούν οι αυξήσεις στα ράφια

Και προσθέτει πως «στους περισσότερους μήνες της εξεταζόμενη περιόδου οι αυξήσεις των τιμών στα σούπερ μάρκετ κινούνται με χαμηλότερο ρυθμό σε σχέση με τον επίσημο πληθωρισμό». Πηγές της αγοράς τόσο από το λιανεμπόριο, όσο κι από την βιομηχανία μιλώντας προς τον ΟΤ πως με βάση τα τελευταία δεδομένα και από διάφορες έρευνες που έχουν γίνει – ΙΟΒΕ, ΙΕΛΚΑ – έλεγαν πως το θέμα της ακρίβειας δεν αφορά πλέον τα σούπερ μάρκετ, αλλά άλλες κατηγορίες προϊόντων και υπηρεσιών – πχ ενοίκια, ενέργεια κλπ.

Εν τω μεταξύ οι προμηθευτικές εταιρείες – τόσο οι εγχώριες βιομηχανίες όσο και οι θυγατρικές των πολυεθνικών ομίλων – βρίσκεται σε ένα στρατηγικό εμπορικό αδιέξοδο. Από την μία πλευρά δέχονται συνεχών ανατιμήσεις και επιβαρύνεται το κόστος των προϊόντων τους – υλικά συσκευασίας, μεταφορικό κόστος – και δεν μπορούν να προχωρήσουν ανατιμήσεις διότι δεν γνωρίζουν που θα «καθίσει» η επιβάρυνση του κόστους. Από την άλλη πλευρά ασκούνται συνεχείς πιέσεις από το υπουργείο Ανάπτυξης για να προχωρήσουν σε μία «Εθνικής Κοινωνική Συμφωνία» μείωσης τιμών για το επόμενο διάστημα.

Η κατανάλωση και οι τζίροι μεγαλώνουν

Δεν είναι δυνατόν, λένε χαρακτηριστικά, να εκδώσουν νέους τιμοκαταλόγους – μέχρι τώρα δεν έχουν περάσει στην κατανάλωση τις ανατιμήσεις που έχουν δεχθεί – με ανατιμήσεις και παράλληλα να κάνουν μειώσεις τιμών. Κι όλα αυτά με την συνέχιση του πλαφόν στο μικτό περιθώριο κέρδους. Το αδιέξοδο είναι προφανές. Παράλληλα η κατανάλωση στις αλυσίδες σούπερ μάρκετ συνεχίζει να αυξάνεται και ο τζίρος τους να μεγαλώνει ακόμη περισσότερο.

Σύμφωνα με τα στοιχεία της Circanaπου αφορούν στον πρώτο τετράμηνο του 2026, ο τζίρος των αλυσίδων ανήλθε στα 4,646 δισ. ευρώ έναντι 4,364 δισ. ευρώ, σημειώνοντας αύξηση κατά 7,4%. Αξίζει να σημειωθεί ότι ο όγκος των πωλήσεων αυξήθηκε κατά 3,8% και ο μέσος ρυθμός αύξησης των τιμών κατά 1,9%. Τα υπερμάρκετ είχαν ρυθμό ανάπτυξης 8,2% και ακολουθούν οι superettesμε 7,6%, στην Τρίτη θέση βρίσκονται τα μεγάλα σούπερ μάρκετ 5,8% και στην τελευταία θέση τα μικρά καταστήματα από 400 ως 1.000 τμ με 3,7%.

Ποια περιοχή είναι στην πρώτη θέση

Η Κεντρική Ελλάδα είναι στην πρώτη θέση – ως προς την γεωγραφική ανάπτυξη των πωλήσεων – με 6,7%, ακολουθούν τα νησιά με 6,5% και η Κρήτη με 6,3%, ενώ στις επόμενες θέσεις βρίσκονται η Θεσσαλονίκη με 5,8%, η Αττική με 5,3% και η Βόρεια Ελλάδα με 5,2%. Τα προϊόντα ιδιωτικής ετικέτας, σύμφωνα με την έρευνα της Circana, κατέχουν πλέον το 27,4% των πωλήσεων και «τρέχουν» με ρυθμό ανάπτυξης 6,6%, ενώ τα επώνυμα ελέγχουν το 72,6% και «τρέχουν» με 5,4%.