Οι αποδόσεις των ελληνικών κρατικών ομολόγων έχουν αυξηθεί σημαντικά από τις αρχές του 2026 έως τις αρχές του Ιουνίου.

Ωστόσο, όπως αναφέρει η Έκθεση της Τράπεζας της Ελλάδος για τη Νομισματική Πολιτική, οι αποδόσεις των ομολογιακών τίτλων δεν έχουν αυξηθεί τόσο όσο θα ήταν η εύλογη αντίδραση στη διεθνή αβεβαιότητα και στη μεταβολή των προσδοκιών των επενδυτών για τα επιτόκια στην ευρωζώνη.

Μια σειρά από παράγοντες που σχετίζονται με τη μείωση των ιδιοσυγκρασιακών κινδύνων στα κρατικά ομόλογα μεγάλων οικονομιών της ευρωζώνης, αλλά και στα ελληνικά ομόλογα, περιορίζουν τις διεθνείς αυξητικές πιέσεις, σε συνάφεια με την ανθεκτικότητα της ελληνικής οικονομίας και την υπεραπόδοση των δημοσιονομικών μεγεθών, εξελίξεις οι οποίες οδηγούν σε βελτίωση του αξιόχρεου της χώρας.

Ο πόλεμος ΗΠΑ- Ιράν αυξάνει τις αποδόσεις

Οι αποδόσεις των κρατικών ομολόγων της ζώνης του ευρώ, αλλά και των ομοσπονδιακών ομολόγων των ΗΠΑ, έχουν αυξηθεί από τις αρχές του 2026, σε συνάφεια με την ενίσχυση των προσδοκιών για τον πληθωρισμό και στις δύο οικονομίες μετά την επίθεση ΗΠΑ-Ισραήλ εναντίον του Ιράν στα τέλη Φεβρουαρίου και την εκτίναξη των τιμών της ενέργειας έκτοτε.

Ενδεικτικά, οι αποδόσεις των γερμανικών 10ετών ομολόγων έχουν αυξηθεί κατά περίπου 10 μονάδες βάσης (μ.β.) από τις αρχές του έτους μέχρι τις αρχές Ιουνίου, ενώ εκείνες των 10ετών ομοσπονδιακών ομολόγων των ΗΠΑ έχουν αυξηθεί κατά 30 μ.β.

Βέβαια, η αύξηση των αποδόσεων είναι ανομοιογενής στη ζώνη του ευρώ, καθώς οι αποδόσεις των αντίστοιχων γαλλικών κρατικών ομολόγων παραμένουν περίπου στο ίδιο επίπεδο όπως στις αρχές του έτους, ενώ εκείνες των ιταλικών, πορτογαλικών και ελληνικών ομολόγων έχουν αυξηθεί κατά περίπου 15 μ.β.

Οι παράγοντες αύξησης των αποδόσεων

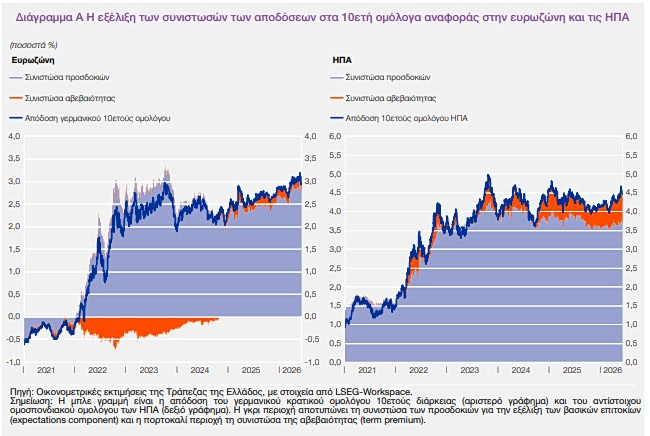

Όπως φαίνεται από το Διάγραμμα Α, η αύξηση των αποδόσεων στα ομόλογα αναφοράς στην ευρωζώνη και τις ΗΠΑ οφείλεται σε διαφορετικούς παράγοντες.

Συγκεκριμένα, η άνοδος των αποδόσεων στην ευρωζώνη από τις αρχές του 2026 έως τις αρχές Ιουνίου οφείλεται σε μεγάλο βαθμό στις

προσδοκίες για αυξήσεις επιτοκίων, οι οποίες εξηγούν αύξηση κατά 8 μ.β., ενώ η συνιστώσα της αβεβαιότητας έχει αυξηθεί μόνο κατά 2 μ.β., αντιστοιχώντας έτσι σε 80% και 20% της εκτιμώμενης ανόδου στις ονομαστικές αποδόσεις.

Από την άλλη πλευρά, στις ΗΠΑ η μεταβολή των προσδοκιών για τα βασικά επιτόκια (δηλ. η προσδοκία ότι η Fed θα προχωρήσει σε αυξήσεις επιτοκίων, έναντι προσδοκίας για μειώσεις στις αρχές του 2026) εξηγεί αύξηση κατά 7 μ.β., ή περίπου 20% της συνολικής ανόδου, στις αποδόσεις των 10ετών αμερικανικών ομολόγων, ενώ η συνιστώσα της αβεβαιότητας εξηγεί αύξηση κατά 26 μ.β. ή περίπου 80% αντίστοιχα.

Οι εξελίξεις αυτές, σε μεγάλο βαθμό, έχουν μεταδοθεί και στις αποδόσεις των ελληνικών κρατικών ομολόγων. Ο λόγος, όπως υπογραμμίζει η ΤτΕ είναι ότι αφενός οι κινήσεις των αποδόσεων των αμερικανικών ομολόγων διαχέονται στο διεθνές χρηματοπιστωτικό σύστημα, επηρεάζοντας και τα ευρωπαϊκά ομόλογα, και αφετέρου στη ζώνη του ευρώ υπάρχουν ισχυρές επιδράσεις μετάδοσης μεταξύ των κρατικών ομολόγων.

Στο πλαίσιο του οικονομετρικού υποδείγματος που χρησιμοποιείται για τους σκοπούς της παρούσας ανάλυσης, οι επιδράσεις από τα αμερικανικά ομοσπονδιακά ομόλογα μεταδίδονται στη συνιστώσα των προσδοκιών των ομολόγων αναφοράς της ευρωζώνης και, στη συνέχεια, στα υπόλοιπα κρατικά ομόλογα της ευρωζώνης, τα οποία επίσης αλληλεπιδρούν μεταξύ τους.

Τα αμερικανικά ομοσπονδιακά ομόλογα ιεραρχούνται πρώτα στη σειρά των επιδράσεων μετάδοσης διότι αποτελούν τα ομόλογα αναφοράς για τις διεθνείς αγορές ομολόγων, καθώς και επειδή έχει διαπιστωθεί ότι η νομισματική πολιτική της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) ασκεί σημαντική επίδραση παγκοσμίως, διαμορφώνοντας σε μεγάλο βαθμό τις διεθνείς χρηματοπιστωτικές συνθήκες.

Ο παράγοντας αβεβαιότητα

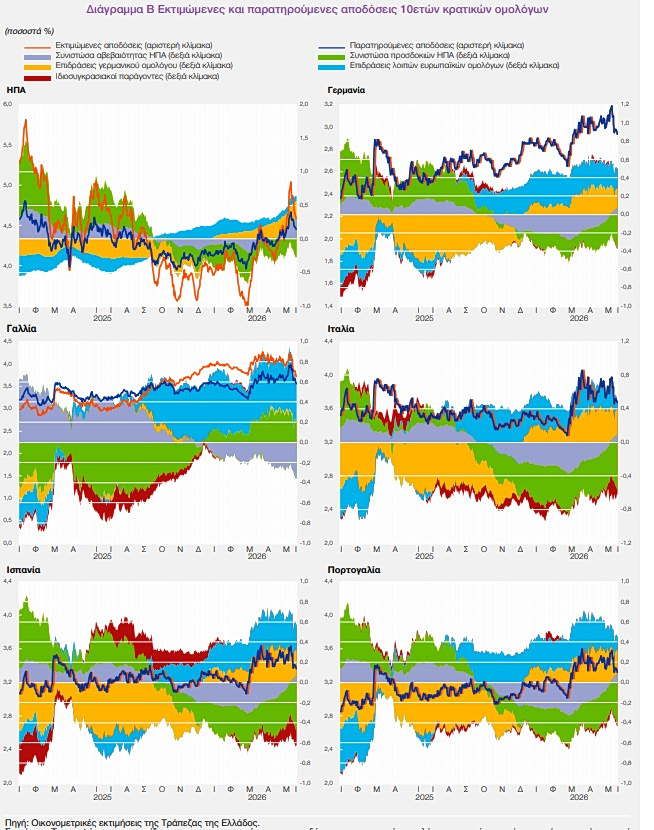

Τα αποτελέσματα της εκτίμησης του υποδείγματος παρουσιάζονται στο Διάγραμμα Β. Όπως φαίνεται, το υπόδειγμα έχει πολύ καλή εκτιμητική ικανότητα για τις αποδόσεις των 10ετών κρατικών ομολόγων του συνόλουτων οικονομιών του δείγματος και οι εκτιμώμενες από το υπόδειγμα αποδόσεις είναι πολύ κοντά στις παρατηρούμενες.

Κατά συνέπεια, τεκμαίρεται ότι το υπόδειγμα παρέχει μια αρκετά αξιόπιστη αποτύπωση των παραμέτρων που διαμόρφωσαν τις αποδόσεις των 10ετών κρατικών ομολόγων από τις αρχές του 2026.

Η συνιστώσα της αβεβαιότητας για την οικονομική πολιτική των ΗΠΑ έχει συμβάλει ανοδικά κατά 25-35 μ.β., αναλόγως με την οικονομία, στις αποδόσεις των κρατικών ομολόγων της ευρωζώνης από την αρχή του έτους.

Η εξέλιξη αυτή είναι αποτέλεσμα της πρόσφατης γεωπολιτικής κρίσης, καθώς οι επιδράσεις αυτές γίνονται αυξητικές στις αρχές Μαρτίου του 2026 από μειωτικές προηγουμένως, υποδηλώνοντας τις διεθνείς διαστάσεις της ενεργειακής διαταραχής.

Αυτή η εξέλιξη είναι σε αντίθεση με τις εγχώριες πληθωριστικές επιδράσεις που είχε για την οικονομία των ΗΠΑ η ανακοίνωση των δασμών τον Απρίλιο του 2025, οπότε και παρατηρήθηκε εκροή κεφαλαίων από αμερικανικά αξιόγραφα και εισροή τους σε ευρωπαϊκά κρατικά

ομόλογα.

Επιπλέον, αυξητική επίδραση ασκούν οι αποδόσεις των γερμανικών κρατικών ομολόγων, αντανακλώντας, όπως προαναφέρθηκε, κυρίως τη μεταβολή των προσδοκιών για τα βασικά επιτόκια στην ευρωζώνη.

Αντίθετα, εντός του 2026 μειωτική επίδραση στις αποδόσεις ασκεί η ευρωπαϊκή συνιστώσα των μη νομισματικών εξελίξεων. Η επίδραση αυτή εξηγείται από τη βελτίωση του επενδυτικού κλίματος απέναντι σε μεγάλες οικονομίες της ζώνης του ευρώ, όπως η Γαλλία και η Ιταλία, γεγονός στο οποίο συνέβαλαν αφενός η ψήφιση του προϋπολογισμού στη Γαλλία τον Φεβρουάριο και αφετέρου η βελτίωση στα δημοσιονομικά αποτελέσματα της Ιταλίας.

Η αύξηση των αποδόσεων των ελληνικών ομολόγων

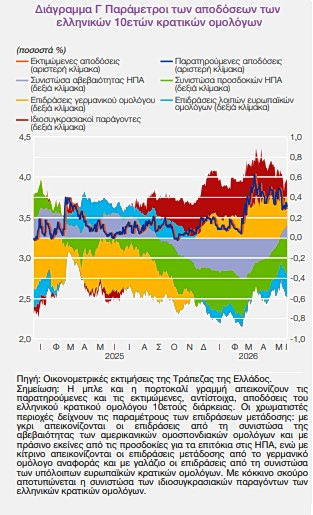

Τέλος, όπως φαίνεται στο Διάγραμμα Γ, η αύξηση των αποδόσεων των ελληνικών κρατικών ομολόγων εξηγείται κυρίως από α) την άνοδο της συνιστώσας της αβεβαιότητας στις ΗΠΑ και β) τη μεταβολή των προσδοκιών για τα βασικά επιτόκια στην ευρωζώνη.

Η συνιστώσα της αβεβαιότητας στις ΗΠΑ φαίνεται ότι ασκεί σημαντικά μεγαλύτερη αυξητική επίδραση (+44 μ.β.). Μάλιστα, η επίδρασή της έχει μεταβληθεί από αρνητική, κατά τη διάρκεια της περιόδου από τον Απρίλιο του 2025 έως τις αρχές του 2026, σε θετική, στα μέσα Μαρτίου του 2026.

Η αλλαγή του πρόσημου σημαίνει ότι μια αύξηση των αποδόσεων στα αμερικανικά κρατικά ομόλογα λόγω αβεβαιότητας σχετικά με την οικονομική πολιτική, η οποία από τον Απρίλιο έως το τέλος του 2025 θα οδηγούσε σε μείωση των αποδόσεων των ελληνικών, αλλά

και των υπόλοιπων ευρωπαϊκών κρατικών ομολόγων, καθώς οι επενδυτές θα κατέφευγαν σε ευρωπαϊκά ομόλογα εν μέσω αβεβαιότητας στις ΗΠΑ, πλέον συνοδεύεται από ενίσχυση της αβεβαιότητας και για τις εξελίξεις στην ελληνική οικονομία, σε συνθήκες αυξημένου πληθωρισμού λόγω εξωτερικών διαταραχών.

Η μεταβολή των προσδοκιών για τα βασικά επιτόκια στην ευρωζώνη, από προσδοκία για διατήρησή τους σταθερών σε προσδοκία για αύξησή τους από την ΕΚΤ μετά το ξέσπασμα του πολέμου στη Μέση Ανατολή, αλλά και η άνοδος των αποδόσεων στη Γερμανία, για άλλους λόγους, επιδρούν σημαντικά αλλά συγκριτικά λιγότερο σε σχέση με τις ΗΠΑ (+6 μ.β.).

Από την άλλη πλευρά, κατά την τρέχουσα περίοδο του 2026, οι αυξητικές αυτές επιδράσεις μετριάζονται από την υποχώρηση της αβεβαιότητας στη Γαλλία (-4 μ.β.), τη μείωση της συνιστώσας των ιταλικών, ισπανικών και πορτογαλικών ομολόγων, που δεν εξηγείται από τις αυξημένες προσδοκίες για τα επιτόκια στην ευρωζώνη (-12 μ.β.), και, τέλος, τη χαμηλότερη παράμετρο των ιδιοσυγκρασιακών κινδύνων στα ελληνικά κρατικά ομόλογα (-27 μ.β.).

Συνεπώς, αυτές οι επιδράσεις συνολικά εξηγούν αύξηση κατά 13 μ.β., που είναι πολύ κοντά στην παρατηρούμενη άνοδο των αποδόσεων των ελληνικών κρατικών ομολόγων κατά την ίδια περίοδο.