Για μια ακόμη χρόνια οι υποχρεώσεις των φορολογουμένων είναι ετεροβαρής, μια και συγκεντρώνονται στο δεύτερο εξάμηνο του έτους.

Όπως και το 2020, έτσι και το 2021 έχουμε φορολογούμενους πολλών ταχυτήτων και στην υποβολή των φορολογικών δηλώσεων , αλλά και στον τρόπο εξόφλησης των φορολογικών τους υποχρεώσεων.

Χρόνος υποβολής φορολογικής δήλωσης για το φορολογικό έτος 2020.

Να θυμίσουμε ότι μέχρι σήμερα νομοθετημένα οι φορολογούμενοι θα έχουν περιθώριο για να υποβάλουν την φετινή φορολογική τους δήλωσή έως:

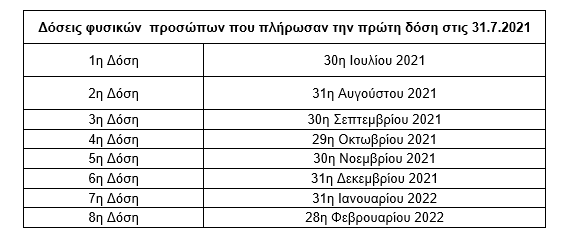

– Τις 28 Ιουλίου 2021 εφόσον το αποτέλεσμα της εκκαθάρισης είναι χρεωστικό και θέλουν να εξοφλήσουν το φόρο εισοδήματος σε 8 ίσες μηνιαίες δόσεις με την πρώτη να καταβάλλεται έως τις 30 Ιουλίου 2021 και η τελευταία έως τις 28 Φεβρουαρίου 2022.

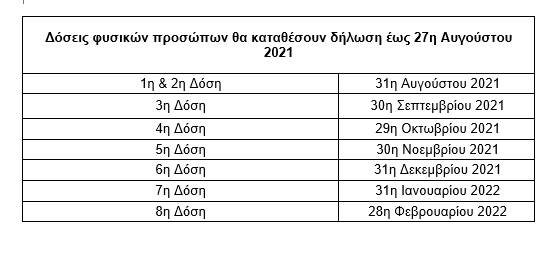

– Ή στις 27 Αυγούστου 2021. Στην περίπτωση αυτή θα πρέπει μέχρι το τέλος του ίδιου μήνα να πληρώσουν τις δύο πρώτες δόσεις του φόρου εισοδήματος (Ιουλίου και Αυγούστου). Το υπόλοιπο ποσό του φόρου θα εξοφληθεί σε έξι μηνιαίες δόσεις με την τελευταία δόση να καταβάλλεται στις 28 Φεβρουαρίου 2022.

Παράταση του χρόνου έκπτωσης 3% στην εφάπαξ εξόφληση

Το οικονομικό επιτελείο επέκτεινε το μέτρο της έκπτωσης στην εφάπαξ πληρωμή του φόρου εισοδήματος του φορολογικού έτους 2020. Οι φορολογούμενοι που θα εξοφλήσουν το φόρο εφάπαξ μέχρι τις 27 Αυγούστου 2021 θα λάβουν έκπτωση φόρου 3%.

Σύμφωνα με την διάταξη που ψηφίστηκε από την βουλή, τροποποιήθηκε το τελευταίο εδάφιο της παραγράφου 65 του άρθρου 72 του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ-Ν.4172/20213), αλλάζοντας την ημερομηνία του μέτρου της έκπτωσης και περιλαμβάνει και τις δηλώσεις που θα κατατεθούν και τον Αύγουστο.

Η συγκεκριμένη παράγραφός, όπως διαμορφώθηκε έχει ως εξής:

Το τελευταίο εδάφιο της παρ. 65 του άρθρου 72 του ν. 4172/2013 (Α΄167, Κώδικας Φορολογίας Εισοδήματος) τροποποιείται ως προς την ημερομηνία της εφάπαξ καταβολής του φόρου και η παρ. 65 διαμορφώνεται ως εξής:

«65. Οι δηλώσεις φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2020, υποβάλλονται εμπρόθεσμα μέχρι την 27η Αυγούστου 2021. Η καταβολή του φόρου για τις δηλώσεις του προηγούμενου εδαφίου πραγματοποιείται σε οκτώ (8) ισόποσες μηνιαίες δόσεις από τις οποίες οι δύο πρώτες δόσεις καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Αυγούστου 2021 και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των έξι (6) επόμενων μηνών. Η καταβολή του φόρου που προσδιορίζεται από δηλώσεις φορολογούμενων που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες, που τηρούν απλογραφικά βιβλία, γίνεται σε έξι (6) ισόποσες μηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Σεπτεμβρίου 2021 και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των πέντε (5) επόμενων μηνών. Εφόσον ο προκύπτων οφειλόμενος φόρος για τις δηλώσεις φορολογίας εισοδήματος φυσικών προσώπων καταβληθεί εφάπαξ μέχρι και την 27η Αυγούστου 2021, παρέχεται στο συνολικό ποσό του φόρου και των λοιπών συμβεβαιούμενων με αυτόν οφειλών έκπτωση τρία τοις εκατό (3%)».

Προσοχή:

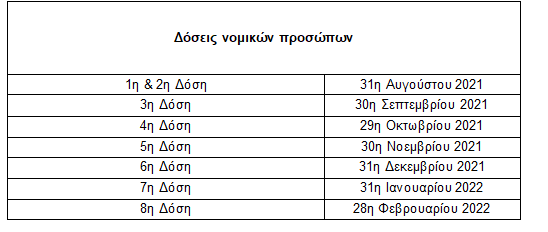

i. Όσον αφορά τα νομικά πρόσωπα καταληκτική ημερομηνία είναι η 27η Αυγούστου 2021.

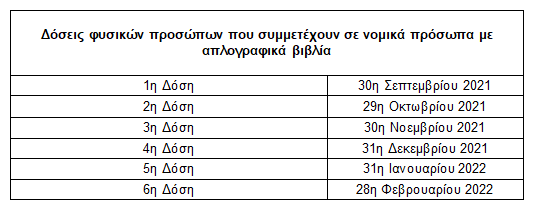

ii. Τα μέλη εταιριών με απλογραφικά βιβλία, δηλαδή εταίροι Ο.Ε., Ε.Ε. , αστικών εταιριών κλπ., καταθέτουν φορολογική δήλωση έως 15 Σεπτεμβρίου και πληρώνουν την πρώτη δόση μέχρι την Πέμπτη 30 Σεπτεμβρίου 2021. Τις υπόλοιπες 5 δόσεις τις εξοφλούν την τελευταία εργάσιμη ημέρα κάθε μήνα και την τελευταία στις 28 Φεβρουαρίου 2021.

Καταβολή των δόσεων εισοδήματος

Οι διαφορετικές ημερομηνίες υποβολής των φορολογικών δηλώσεων, έφερε και διαφοροποίηση στην εξόφληση του φόρου.

Έτσι όσοι υπέβαλλαν δήλωση έως τις 27 Ιουλίου, έχουν πληρώσει ήδη την πρώτη δόση του φόρου και θα ακολουθήσουν άλλες επτά (7) που εξοφλούνται έως την τελευταία εργάσιμη ημέρα των επομένων μηνών, μέχρι τον Φεβρουάριο του 2022.

Όσοι καταθέσουν την φορολογική τους δήλωση έως τις 28 Αυγούστου 2021, θα εξοφλήσουν έως τις 31 Αυγούστου 2021, δύο δόσεις μαζί.

Μία ακόμη διαφοροποίηση στην εξόφληση του φόρου έχουμε και με τα φυσικά πρόσωπα που είναι μέλη νομικών προσώπων με απλογραφικά βιβλία, δηλαδή με τους εταίρους των Ομόρρυθμων και Ετερόρρυθμών εταιριών , καθώς και των λοιπών προσωπικών και αστικών εταιριών.

Όσο αφορά τα νομικά πρόσωπα καταληκτική ημερομηνία υποβολής της φορολογικής δήλωσης είναι η 27η Αυγούστου 2021 και πληρώνουν την πρώτη και δεύτερη δόση μαζί. Τα νομικά πρόσωπα δεν έχουν μείωση του φόρου αν εξοφλήσουν το ποσό του φόρου εφάπαξ.

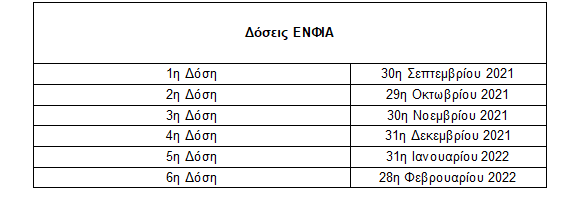

Εξόφληση του ΕΝΦΙΑ

Για μία ακόμη χρονιά , όπως και πέρυσι, οι δόσεις για την εξόφληση του ΕΝΦΙΑ, αυξάνουν από πέντε (5) του αναφέρονται στον νόμο , σε έξι (6).

Είναι γνωστό ότι ο ΕΝ.Φ.Ι.Α. καταβάλλεται εφάπαξ μέχρι την τελευταία εργάσιμη, για τις δημόσιες υπηρεσίες, ημέρα του επόμενου μήνα από την έκδοση της πράξης προσδιορισμού φόρου ή σε ισόποσες μηνιαίες δόσεις, καθεμιά από τις οποίες δεν μπορεί να είναι μικρότερη των δέκα (10) ευρώ, και από τις οποίες η πρώτη δόση καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης προσδιορισμού φόρου, οι επόμενες δόσεις μέχρι την τελευταία εργάσιμη ημέρα κάθε επόμενου μήνα και η τελευταία δόση καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του Ιανουαρίου του επόμενου έτους.

Ποσά φόρου μέχρι ένα (1) ευρώ δεν βεβαιώνονται και δεν είναι απαιτητά.

Μετά την τροποποίηση και ειδικά για το έτος 2021, ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) καταβάλλεται σε έξι (6) ισόποσες μηνιαίες δόσεις. Η πρώτη δόση καταβάλλεται μέχρι και την 30ή Σεπτεμβρίου 2021 και η τελευταία μέχρι και την 28η Φεβρουαρίου 2022.

Μπορώ να εξοφλήσω σε περισσότερες δόσεις;

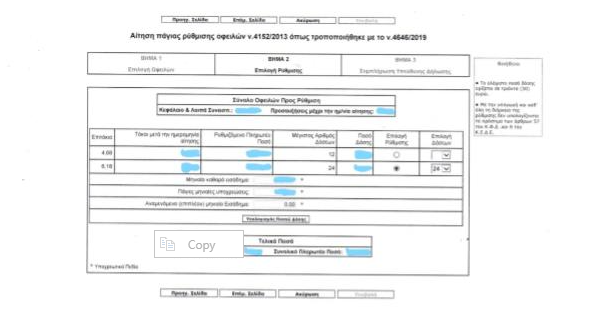

Πέρα από τις οκτώ δόσεις που δίνει ο νόμος, οι φορολογούμενοι μπορούν να εξοφλήσουν τις φορολογικές τους υποχρεώσεις, σε μεγαλύτερο χρονικό διάστημα, αν προχωρήσουν σε ρύθμιση με την σχετική επιβάρυνση.

Ο εναλλακτικός τρόπος αποπληρωμής των φορολογικών υποχρεώσεων είναι η πάγια ρύθμιση οφειλών(Ν.4152/2013 όπως τροποποιήθηκε με τον Ν.4646/2019) σε 24 έως 48 δόσεις, ανάλογα με το είδος της οφειλής

Για τις τρέχουσες τακτικές φορολογικές οφειλές των φορολογουμένων, παρέχεται η δυνατότητα αποπληρωμής της οφειλής είτε σε 2 έως 12 μηνιαίες δόσεις με επιτόκιο 4,68% ετησίως είτε σε 13 έως 24 μηνιαίες δόσεις με επιτόκιο 6,18% ετησίως.

Ως τρέχουσες υποχρεώσεις μπορούν να θεωρηθούν , ενδεικτικά, οι οφειλές από τον φόρο εισοδήματος, την ειδική εισφορά αλληλεγγύης, το τέλος επιτηδεύματος και τον φόρο πολυτελούς διαβίωσης που έχουν βεβαιωθεί με τα εκκαθαριστικά των δηλώσεων φορολογίας εισοδήματος. Ακόμη στην ίδια ρύθμιση μπορούν να ενταχθούν ο ΦΠΑ, ο Φόρος μισθωτών υπηρεσιών (ΦΜΥ) και λοιπές οφειλές που προκύπτουν από την συνήθη λειτουργία των επιχειρήσεων.

Για τις έκτακτες φορολογικές οφειλές των φορολογουμένων, υπάρχει η δυνατότητα υπαγωγής στην πάγια ρύθμιση μέσω της οποίας παρέχεται η δυνατότητα αποπληρωμής είτε σε 2 έως 24 μηνιαίες δόσεις με επιτόκιο 4,68% ετησίως είτε σε 25 έως 48 μηνιαίες δόσεις με επιτόκιο 6,18% ετησίως.

Ως έκτακτες φορολογικές υποχρεώσεις μπορούν να χαρακτηριστούν οι ληξιπρόθεσμες και μη ληξιπρόθεσμες οφειλές από φόρους κληρονομιάς, δωρεάς ή γονικής παροχής, από φόρους μεταβίβασης ακινήτων, από φόρους, πρόστιμα, τόκους και προσαυξήσεις που βεβαιώθηκαν κατόπιν φορολογικών ή τελωνειακών ελέγχων, καθώς επίσης και οι οφειλές από πάσης φύσεως πρόστιμα (για πολεοδομικές, τροχαίες κ.λπ. παραβάσεις) εφόσον βεβαιώθηκαν για είσπραξη στις ΔΟΥ.

Το ελάχιστο ποσό κάθε μηνιαίας δόσης ορίζεται σε 30 ευρώ. Οι δόσεις προτείνονται από το πρόγραμμα και μπορούν να διαφοροποιηθούν, πάντα μέσα στο πλαίσιο των προτεινόμενων δόσεων.

Ο ακριβής αριθμός των δόσεων για οφειλές θα καθορίζεται από τη Φορολογική Διοίκηση, με βάση εισοδηματικά κριτήρια, αφού ο φορολογούμενος για τον τελικό υπολογισμό των δόσεων πρέπει να δηλώσει το μηνιαίο καθαρό εισόδημα του, τις πάγιες μηνιαίες υποχρεώσεις του και καθώς και αν αναμένεται να αποκτήσει επιπλέον μηνιαίο εισόδημα.

Ειδικότερα:

Για οφειλέτες που είναι φυσικά πρόσωπα ο αριθμός των δόσεων καθορίζεται με βάση το ύψος της ρυθμιζόμενης οφειλής (του αθροίσματος αρχικού ποσού οφειλής, των ήδη συσσωρευμένων προσαυξήσεων και των τόκων της νέας ρύθμισης) και με βάση:

ü είτε το μέσο όρο του συνολικού εισοδήματος (ατομικό, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό) κατά τα τελευταία τρία φορολογικά έτη πριν την αίτηση υπαγωγής στη ρύθμιση

ü είτε το συνολικό εισόδημα (ατομικό, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό) του αμέσως προηγούμενου φορολογικού έτους από την ημερομηνία αίτησης υπαγωγής στη ρύθμιση, εφόσον αυτό είναι μεγαλύτερο.

Για την υπαγωγή στη ρύθμιση είναι απαραίτητα:

Η υποβολή ηλεκτρονικά αίτησης και υπεύθυνης δήλωσης μέσω του taxisnet.

Στην υπεύθυνη δήλωση αναφέρουμε όλα τα περιουσιακά μας στοιχεία, όλα τα εισοδήματα και τυχόν οφειλών προς τρίτα πρόσωπα,

Ακόμη ο φορολογούμενος δηλώνει υπεύθυνα ότι «Δεν έχω καταδικαστεί για εγκλήματα φοροδιαφυγής ακόμη και σε πρώτο βαθμό σύμφωνα με τα οριζόμενα στο άρθρο 66 του ν.4174/2013 ή τις προ ισχύσασες αυτού διατάξεις».

Ότι έχουν υποβληθεί όλες οι δηλώσεις τις τελευταίας πενταετίας.

Αν οι συνολικές βασικές οφειλές υπερβαίνουν το ποσό των 50.000 ευρώ, η προσκόμιση στοιχείων από τα οποία προκύπτει η πρόσκαιρη οικονομική αδυναμία και η δυνατότητα τήρησης των όρων της ρύθμισης, με υπογραφή για τον έλεγχο και την πιστοποίηση αυτών από ανεξάρτητο εκτιμητή.

Για συνολικές βασικές οφειλές που υπερβαίνουν το ποσό των 150.000 ευρώ απαιτείται η πρόσθετη παροχή εγγύησης ή διασφάλισης ή εμπράγματης ασφάλειας για το σύνολο αυτών.

Προσοχή: Για να είναι σε ισχύ η ρύθμιση πρέπει η πρώτη δόση να καταβληθεί μέσα σε 3 εργάσιμές ημέρες. Αν η πρώτη δόση δεν καταβληθεί σε αυτό το χρονικό διάστημα, η αίτηση απορρίπτεσαι και η ρύθμιση θεωρείται ως μη γενόμενη.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima-300x300.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima.png)