![Τράπεζες: Τα «θέλω» των πελατών και οι λόγοι που επισκέπτονται ένα υποκατάστημα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/05/online-banking-7541520_640.webp)

Η αυξανόμενη προτίμηση των πελατών σε ψηφιακές υπηρεσίες, οφείλεται κατά κύριο λόγο στην δυνατότητα γρήγορης και απλής διαδικασίας ανοίγματος τραπεζικού λογαριασμού σε συνδυασμό με την πρόσβαση σε εφαρμογές κινητής τηλεφωνίας που παρέχουν μια εξατομικευμένη εμπειρία στους χρήστες, σύμφωνα με μελέτη της BCG με τίτλο «Banks must create powerful hybrid experiences as challengers press digital advantage».

Από την άλλη πλευρά όμως, οι πελάτες νοσταλγούν συγκεκριμένες συνήθειες του «παλιού τραπεζικού συστήματος», όπως για παράδειγμα την διαπροσωπική επαφή.

Goldman Sachs: Ισχυρή σύσταση για ελληνικές τράπεζες

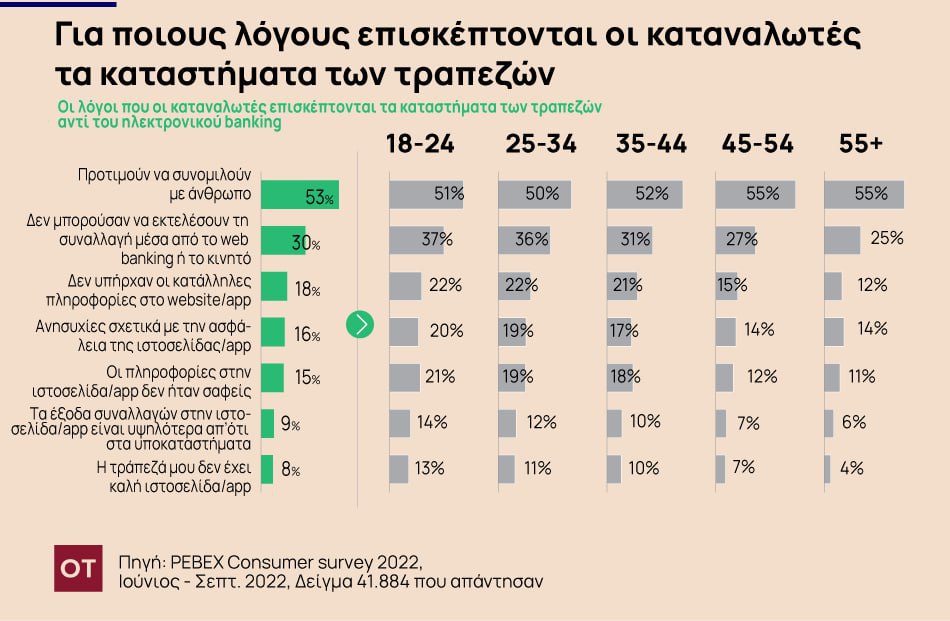

Οι λόγοι επίσκεψης σε ένα υποκατάστημα

Οι πελάτες θέλουν οι τράπεζες να παρέχουν μια πιο εξατομικευμένη υπηρεσία, και οι ψηφιακές τράπεζες έχουν καλύτερες επιδόσεις από τις παραδοσιακές τράπεζες σε αυτή τη διάσταση.

Ο βασικότερος λόγος επίσκεψης δια ζώσης είναι η διαπροσωπική επαφή με ποσοστό 53%, που ανεβαίνει ακόμα πιο ψηλά στις ηλικίες 45+.

Μία δέυτερη αιτία, αποτελεί η δυσκολία να πραγματοποιήσουν συγκεκριμένες συναλλαγές εξ αποστάσεως, ακολουθούμενη από την έλλειψη κατάλληλων πληροφοριών και την ανησυχία σχετικά με την ασφάλεια της ιστοσελίδας. Οι παραδοσιακές τράπεζες συγκεντρώνουν σημαντικά μεγαλύτερη εμπιστοσύνη πελατών όσον αφορά το απόρρητο δεδομένων και την ασφάλεια των συναλλαγών συνολικά.

Τα ευρήματα της έρευνας του 2022 δείχνουν ότι η χρήση των εφαρμογών mobile banking συνέχισε να αυξάνεται, ενώ η χρήση της ηλεκτρονικής τραπεζικής έχει μειωθεί. Την ίδια περίοδο, παρατηρήθηκε επίσης μικρή αύξηση σε επισκέψεις καταστημάτων και ΑΤΜ, καθώς και χρήση του τηλεφωνικού κέντρου. Ο αριθμός των πελατών που δήλωσαν ότι χρησιμοποιούν εφαρμογές για κινητά τακτικά για τραπεζικές συναλλαγές αυξήθηκε από 49% το 2021 σε 55% το 2022. Το 42% δήλωσε ότι χρησιμοποιούσε τακτικά διαδικτυακή τραπεζική το 2022, σε σύγκριση με 43% το προηγούμενο έτος.

Η επισκεψιμότητα των υποκαταστημάτων συνεχίζει να ανακάμπτει καθώς η πανδημία υποχωρεί, αλλά παραμένει κάτω από το επίπεδα προ πανδημίας. Οι τακτικές επισκέψεις στα υποκαταστήματα αυξήθηκαν ελαφρώς από 8% σε 9% το 2022 και τακτικές επισκέψεις σε ΑΤΜ πραγματοποιήθηκαν από το 35% των πελατών, από 33% το 2021.

Η χρήση ΑΤΜ καθοδηγείται εν μέρει από την αυξημένη χρήση μετρητών για τη διαχείριση των προϋπολογισμών, καθώς αυξάνεται το κόστος ζωής. Η ανάκαμψη στις επισκέψεις στα υποκαταστήματα μπορεί να αποδοθεί σε πελάτες που επιθυμούν την διαπροσωπική επαφή.

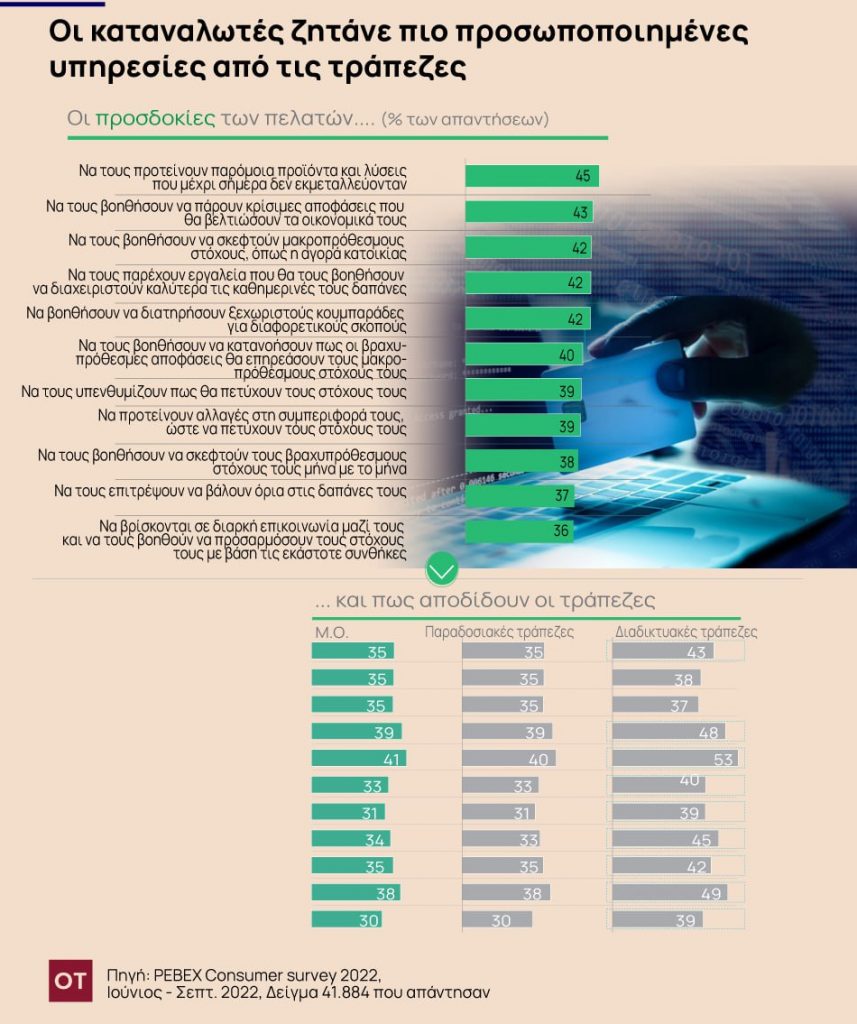

Οι προσδοκίες των πελατών

Τα βασικά «θέλω» των πελατών σχετίζονται μετα οικονομικά τους. Επιθυμούν καινοτόμα προϊόντα που δεν χρησιμοποιούσαν μέχρι τώρα, καθώς και μια καθοδήγηση για το ποια απόφαση πρέπει να πάρουν.

Η αγορά κατοικίας και η αποταμίευση ακολουθούν στις επιθυμίες των πελατών, ενώ εξαιρετική σημασία έχει να κατανοήσουν πώς οι βραχυπρόθεσμοι στόχοι θα τους βοηθήσουν στο μέλλον, ενώ θα ήθελαν επίσης από τις τράπεζες να λειτουργούν υποστηρικτικά υπενθυμίζοντάς τους τον τρόπο που θα πετύχουν τους στόχους τους και παράλληλα να επικοινωνούν τακτικά μαζί τους ώστε να λαμβάνουν ανατροφοδότηση και να προσαρμόζουν τα πλάνα τους ανάλογα με τις συνθήκες.

Επιπλέον, μία σημαντική επιθυμία των πελατών είναι να περιορίσουν τις δαπάνες τους και θα ήθελαν κατάλληλα εκπαιδευμένοι υπάλληλοι να τους βοηθήσουν να το πετύχουν.

Ενα σημαντικό στοιχείο της έρευνας αποτελεί το γεγονός ότι τα θέλω των πελατών, τα εξυπηρετουν πολύ καλύτερα οι διαδικτυακές τράπεζες, παρά οι παραδοσιακές.

Ειδικότερα, το μεγαλύτερο «παράπονο» όσον αφορά τις παραδοσιακές τράπεζες, είναι η όχι και τόσο συχνή επικοινωνία με τους πελάτες, αφού μόλις το 30% θεωρούν ότι το καταφέρνουν, σε αντίθεση με τις υβριδικές τράπεζες που το κατορθώνουν σε ποσοστό 39%.

Τέλος, οι διαδικτυακές τράπεζες, δείχνουν να διατηρούν ένα σημαντικό πλεονέκτημα όσον αφορά τη δημιουργία «κουμπαρά» για τους πελάτες τους, αφού το καταφέρνουν σε ποσοστό 53%, αντίθετα με το μόλις 40% της παραδοσιακής τραπεζικής.

Ενόψει αυτών των ευρημάτων, οι παραδοσιακές τράπεζες καλούνται να επιταχύνουν τον μετασχηματισμό τους ακολουθώντας τρεις βασικές στρατηγικές.

Τρεις στρατηγικές

Πρώτον, επενδύοντας σε κορυφαίες υβριδικές εμπειρίες, αξιοποιώντας τις εφαρμογές κινητής τηλεφωνίας για την δημιουργία καθημερινής επαφής με τον πελάτη και αναπροσαρμόζοντας το δίκτυο καταστημάτων με τη μεταφορά χαμηλότερης αξίας συναλλαγών στα ψηφιακά κανάλια.

Δεύτερον, επενδύοντας στην κυβερνοασφάλεια και την προστασία έναντι δόλιων πρακτικών προκειμένου να προφυλάξουν το ανταγωνιστικό τους πλεονέκτημα σε θέματα ασφάλειας.

Τέλος, οι παραδοσιακές τράπεζες πρέπει να δώσουν προτεραιότητα στην καινοτομία στα θέματα Περιβάλλοντος, Κοινωνικής Ευθύνης και Διακυβέρνησης (ESG) και να επικοινωνήσουν αποτελεσματικά την πρόοδο τους σε αυτό τον τομέα. Τα θέματα ESG εξελίσσονται σε σημαντικό παράγοντα επιλογής, ιδίως για τους νέους πελάτες και τους πελάτες με υψηλότερα εισοδήματα, δηλαδή τους πελάτες με τη μεγαλύτερη τρέχουσα και μελλοντική αξία για την τράπεζα.