Μετά την έντονη αύξηση των εισαγωγών ενέργειας στην ΕΕ μεταξύ 2021 και 2022, το σενάριο είναι διαφορετικό το 2023, με τις εισαγωγές να μειώνονται για δεύτερο συνεχόμενο τρίμηνο σε σύγκριση με την ίδια περίοδο του προηγούμενου έτους.

Όπως αναφέρει η Eurostat, το δεύτερο τρίμηνο του 2023, σε σύγκριση με το ίδιο τρίμηνο του 2022, οι εισαγωγές της ΕΕ μειώθηκαν κατά 39,4% ως προς την αξία και 11,3% ως προς την καθαρή μάζα (βάρος εκφρασμένο σε τόνους). Τα αποτελέσματα αυτά ακολουθούν μειώσεις 26,5% και 6,1% αντίστοιχα, το πρώτο τρίμηνο του τρέχοντος έτους.

Όσον αφορά την καθαρή μάζα, τα μερίδια της Ρωσίας στις εισαγωγές πετρελαίου και φυσικού αερίου στην ΕΕ μειώνονται συνεχώς με την πάροδο του χρόνου από το δεύτερο τρίμηνο του 2022.

Ποιοι κερδίζουν τη μάχη στο φυσικό αέριο – Η νέα τάξη πραγμάτων [γράφημα]

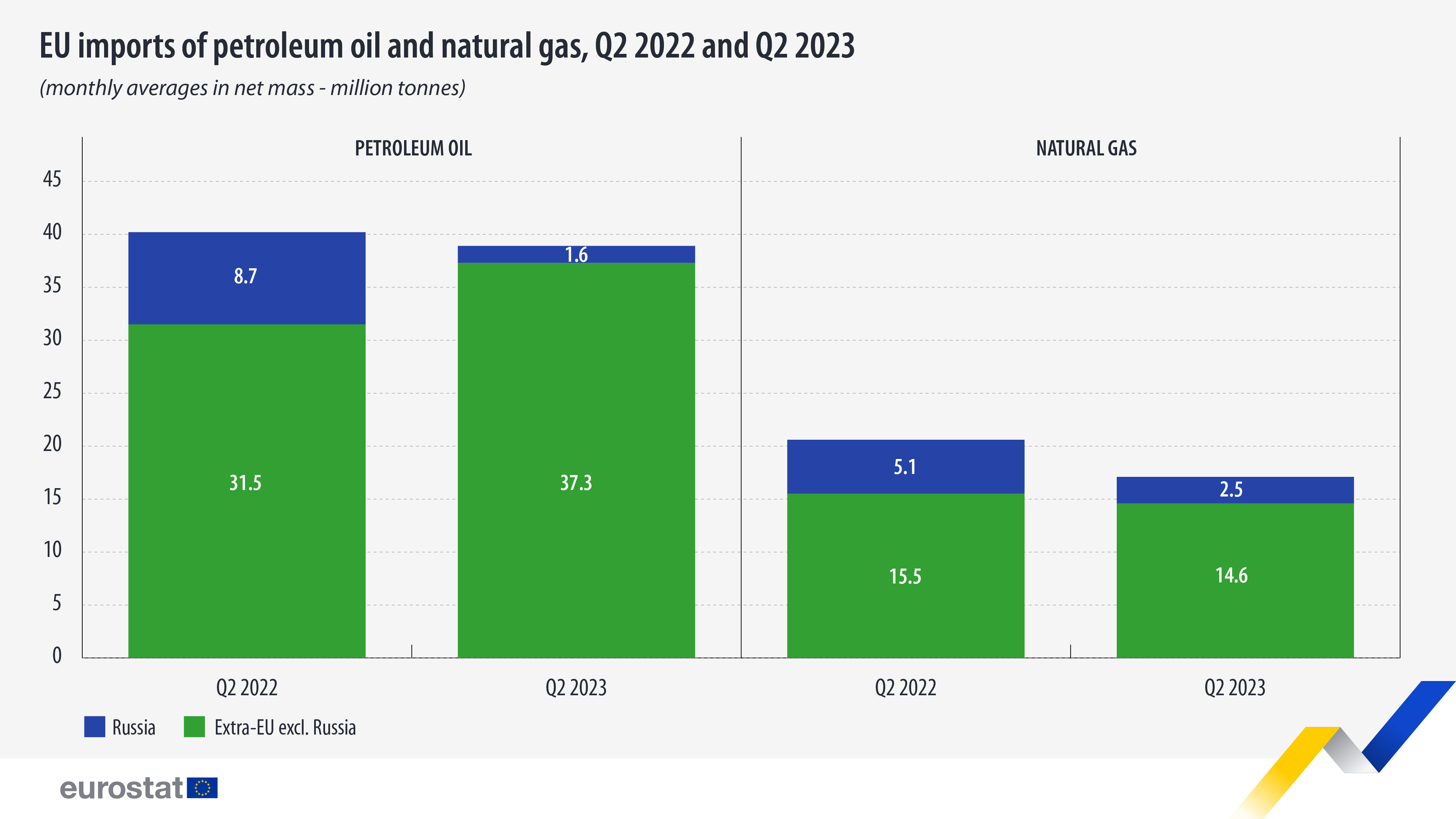

Οι εισαγωγές πετρελαιοειδών από τη Ρωσία μειώθηκαν από 8,7 εκατομμύρια τόνους μηνιαίο μέσο όρο το δεύτερο τρίμηνο του 2022 σε 1,6 εκατ. τόνους το δεύτερο τρίμηνο του τρέχοντος έτους (-82%), αλλά, αντίθετα, οι εισαγωγές από τους εταίρους εκτός ΕΕ πλην της Ρωσίας αυξήθηκαν κατά 5,8 εκατ. τόνους, από 31,5 εκατ. σε 37,3 εκατ. τόνους.

Το μερίδιο της Ρωσίας στις συνολικές εισαγωγές πετρελαιοειδών από την ΕΕ ήταν 4,0% το δεύτερο τρίμηνο του 2023, σημαντικό χαμηλότερο από το 21,6% που καταγράφηκε το ίδιο τρίμηνο του περασμένου έτους.

Το φυσικό αέριο

Οι εισαγωγές φυσικού αερίου της ΕΕ μειώθηκαν σημαντικά (-17% ως προς την καθαρή μάζα) το δεύτερο τρίμηνο του 2023, σε σύγκριση με το ίδιο τρίμηνο του 2022.

Οι εισαγωγές φυσικού αερίου από τη Ρωσία μειώθηκαν από τον μηνιαίο μέσο όρο 5,1 εκατομμυρίων τόνων το δεύτερο τρίμηνο του 2022 σε 2,5 εκατομμύρια τόνους το δεύτερο τρίμηνο του 2023.

Η διαφοροποίηση των προμηθευτών συνεχίζεται

Όπως αναφέρει η Eurostat, ο επιθετικός πόλεμος της Ρωσίας κατά της Ουκρανίας οδήγησε την ΕΕ να εφαρμόσει πολλά πακέτα κυρώσεων, που επηρέασαν άμεσα και έμμεσα το εμπόριο πετρελαίου και φυσικού αερίου. Ο αντίκτυπος είναι πλέον ορατός στην αυξανόμενη διαφοροποίηση των προμηθευτών ενέργειας.

Όσον αφορά το πετρέλαιο, η απαγόρευση της ΕΕ για τις θαλάσσιες εισαγωγές ρωσικού αργού πετρελαίου τέθηκε σε ισχύ στις 5 Δεκεμβρίου 2022, ακολουθούμενη από το εμπάργκο στα προϊόντα διύλισης πετρελαίου από τις 5 Φεβρουαρίου 2023, το οποίο επηρέασε τα αποτελέσματα το πρώτο και το δεύτερο τρίμηνο του 2023.

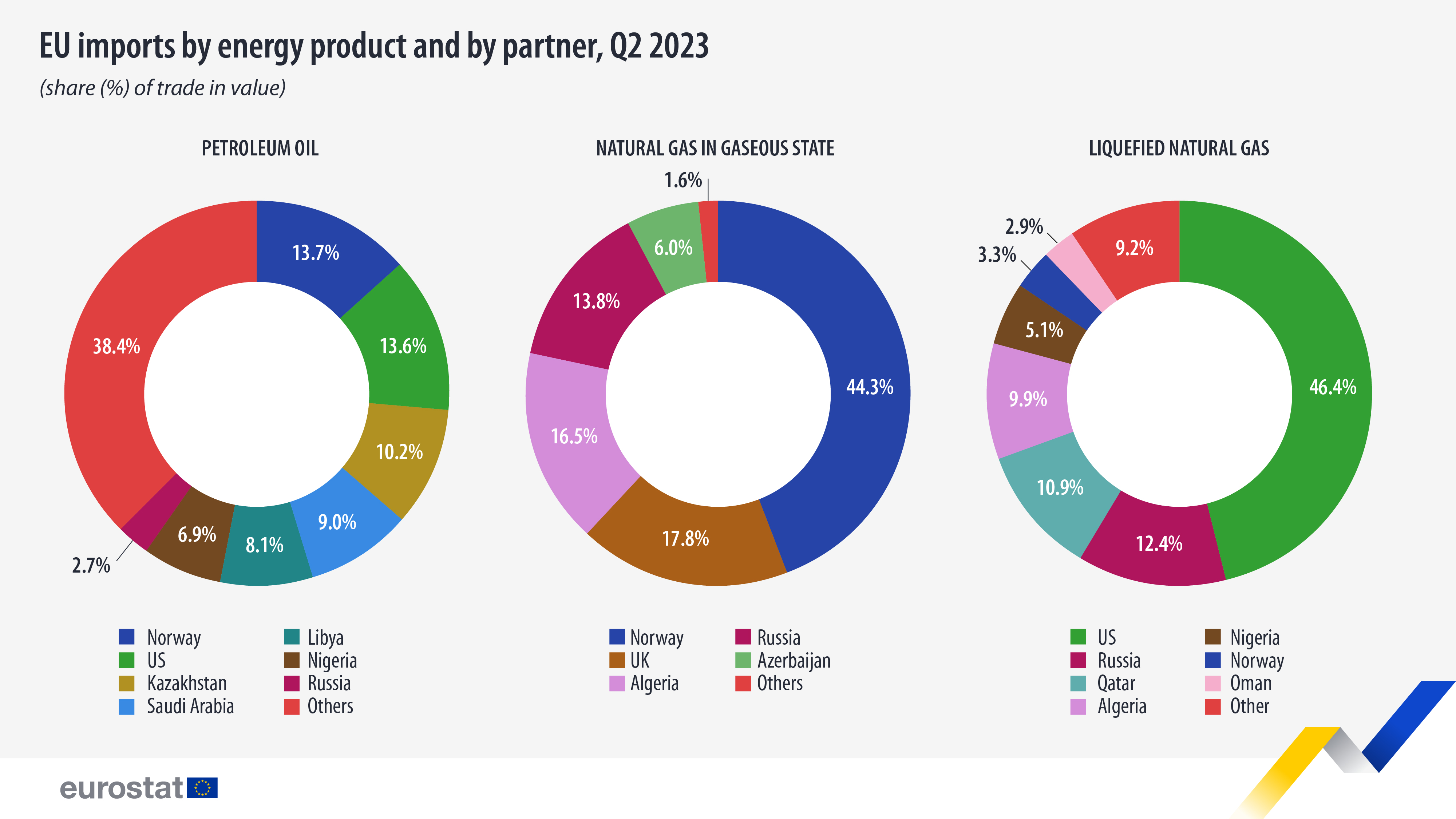

Το δεύτερο τρίμηνο του 2022, η Ρωσία ήταν ο κορυφαίος προμηθευτής πετρελαιοειδών, με μερίδιο 15,9% των συνολικών εισαγωγών της ΕΕ. Το δεύτερο τρίμηνο του 2023, η Ρωσία κατατάχθηκε μόλις στην 12η θέση, με μερίδιο 2,7%, μειωμένη κατά 13,2 ποσοστιαίες μονάδες (π.μ.) σε σύγκριση με το 2022.

Αντίθετα, η Νορβηγία (+3,5 π.μ. έως 13,7%), το Καζακστάν (+3,2 π.μ. έως 10,2%), οι Ηνωμένες Πολιτείες (+2,1 π.μ. έως 13,6%) και η Σαουδική Αραβία (+2,3 π.μ. έως 9,0%) είδαν το μερίδιό τους να αυξάνεται την ίδια περίοδο και η Λιβύη έγινε σημαντικός εταίρος, αντιπροσωπεύοντας το 8,1% των εισαγωγών πετρελαίου της ΕΕ.

Παρόμοια ήταν η κατάσταση για το φυσικό αέριο, με το μερίδιο της Ρωσίας να μειώνεται κατά 14,5 π.μ. στο 13,8% των συνολικών εισαγωγών της ΕΕ, ενώ τα μερίδια της Αλγερίας (+9,3 π.μ.) και της Νορβηγίας (+6,2 π.μ.) αυξήθηκαν σημαντικά. Το δεύτερο τρίμηνο του 2023, η Νορβηγία ήταν ο κορυφαίος προμηθευτής της ΕΕ με μερίδιο 44,3% των συνολικών εισαγωγών της ΕΕ, ακολουθούμενη από το Ηνωμένο Βασίλειο (17,8%) και την Αλγερία (16,5%).

Όσον αφορά το υγροποιημένο φυσικό αέριο, οι Ηνωμένες Πολιτείες παραμένουν μακράν ο μεγαλύτερος προμηθευτής της ΕΕ το δεύτερο τρίμηνο του 2023, με μερίδιο 46,4% στις συνολικές εισαγωγές της ΕΕ, ακολουθούμενες από τη Ρωσία (12,4%), το Κατάρ (10,9%) , Αλγερία (9,9%) και Νιγηρία (5,1%). Μεταξύ αυτών των προμηθευτών, μόνο η Αλγερία και η Νιγηρία σημείωσαν αύξηση των μεριδίων τους (+5,2 π.μ. και +1,0 π.μ. αντίστοιχα) σε σύγκριση με το δεύτερο τρίμηνο του 2022. Αντίθετα, οι αντίστοιχες μετοχές των Ηνωμένων Πολιτειών, της Ρωσίας και του Κατάρ υποχώρησαν κατά -2,8 π.μ. -2,7 pp και -1,1 pp αντίστοιχα. Η Νορβηγία και το Ομάν έγιναν σημαντικοί προμηθευτές, με μερίδια 3,3% και 2,9% αντίστοιχα.