Tη θετική της στάση για τις ελληνικές τράπεζες επιβεβαιώνει σε σημερινή της ανάλυση η Ambrosia Capital, η οποία μάλιστα ανεβάζει και τις τιμές στόχους των μετοχών, καθώς τα θεμελιώδη στοιχεία, αλλά και η προοπτική των μερισμάτων θα προκαλέσει ανοδικό re-rating στον κλάδο.

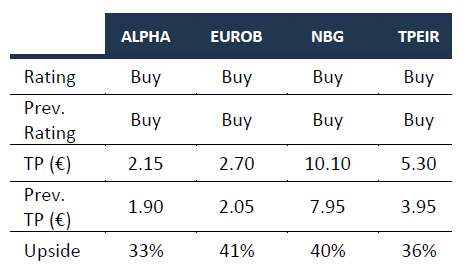

Ειδικότερα, η Ambrosia αυξάνει την τιμή στόχο της Alpha Bank στα 2,15 ευρώ, από 1,90 ευρώ προηγουμένως, για την Eurobank στα 2,70 ευρώ, από 2,05 ευρώ, για την Εθνική στα 10,10 ευρώ, από 7,95 ευρώ, και για την Πειραιώς στα 5,30 ευρώ, από 3,95 ευρώ προηγουμένως. Οι νέες τιμές υποδηλώνουν περιθώριο ανόδου από 33% έως 41%.

Ανεβάζει τον πήχη για τις ελληνικές τράπεζες η Goldman Sachs

Παρά το γεγονός ότι ο κλάδος έχει διαγράψει μια έντονα ανοδική πορεία, τόσο το 2023 όσο και τους πρώτους μήνες του 2024, η Ambrosia αναμένει ότι θα επανέλθουν στην πορεία επαναξιολόγησης καθώς τα θεμελιώδη μεγέθη παραμένουν ισχυρά. Επιπλέον, πιστεύει ότι πλησιάζει η έναρξη των μερισμάτων για πρώτη φορά από το 2008, γεγονός που αναμένεται να υποστηρίξει τη διεύρυνση της επενδυτικής βάσης.

Η Ambrosia στέκεται μάλιστα στα ακόλουθα βασικά σημεία:

1)οι δείκτες RoTE θα ομαλοποιηθούν πάνω από 12% έως το 2026, υποστηρίζοντας την εκ νέου αξιολόγηση,

2)οι επιδόσεις των επιτοκιακών εσόδων (NII) θα παραμείνουν ισχυρές παρά τα χαμηλότερα επιτόκια,

3)οι πληρωμές μερισμάτων είναι πολύ πιθανό να ξεκινήσουν φέτος και να άρουν τυχόν εναπομείνασες ανησυχίες για την ποιότητα του κεφαλαίου.

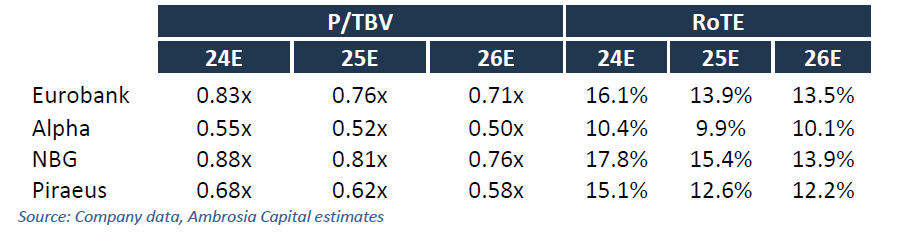

Σε αυτό το πλαίσιο, η Ambrosia επαναλαμβάνει την αξιολόγηση για αγορά, αναμένοντας τη συνέχιση της τάσης αναβάθμισης στις ελληνικές τράπεζες. Με το επίκεντρο να στρέφεται σταθερά στα μερίσματα, προτιμά, τη Eurobank και την Εθνική, χάρη στο ισχυρό προφίλ RoTE και τα άφθονα επίπεδα κεφαλαίου τους, τα οποία αναμένεται να υποστηρίξουν σχετικά υψηλότερους δείκτες πληρωμών τα επόμενα δύο έως τρία χρόνια.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος στο 0,68x σε όρους P/TBV με RoTE 12,5% (2026) έναντι των αντίστοιχων για τις ιταλικές τράπεζες στο 0,74x/11,1% και για τις ισπανικές τράπεζες στο 0,91x/12,4%.

Η ισχυρή ρευστότητα με συνεχή αύξηση των καταθέσεων, ανάπτυξη δανείων, διαρθρωτικές αντισταθμίσεις και έσοδα από τίτλους σταθερού επιτοκίου θα πρέπει να υποστηρίξει την ανθεκτική απόδοση NII, με μείωση μόνο κατά 2% του CAGR, παρά τα χαμηλότερα επιτόκια. Η εκτίμηση της Ambrosia είναι για επιτόκιο Euribor (3M) 2,5%.