Οι δηλώσεις έχουν ανοίξει, εδώ και λίγες ημέρες, και εμείς ας αρχίσουμε να βλέπουμε κάποια χρηστικά θέματα, όσον αφορά τη συμπλήρωση τους και την αποστολή τους.

Πολλές φορές προχωρούμε στην συμπλήρωση της φορολογικής δήλωσης, χωρίς να δίνουμε πολύ σημασία στα πληροφοριακά στοιχεία του Πίνακα 2, θεωρώντας ότι αυτά ενδιαφέρουν συγκεκριμένες κατηγορίες και όχι όλους τους φορολογούμενους.

Όμως ο Πίνακας αυτός περιλαμβάνει κωδικούς που ίσως μας γλυτώνει φόρους ή μπορεί να μας βάλουν σε μπελάδες σε ενδεχόμενο μεταγενέστερο έλεγχο.

Θα προσπαθήσουμε να δούμε κάποιους κωδικούς, που μπορεί να επηρεάσουν το φορολογικό αποτέλεσμα ή θα πρέπει να συμπληρωθούν από φορολογούμενους με περιουσιακά στοιχεία και επενδύσεις στο εξωτερικό.

α. Οι κωδικοί 327-328: Συμπληρώνονται από όσους φορολογούμενους υποβάλλουν δήλωση με εισόδημα από επιχειρηματική δραστηριότητα για πρώτη φορά, προκειμένου να υπολογιστεί η προκαταβολή μειωμένη κατά 50%. Η προκαταβολή περιορίζεται στο μισό σε όσους αναγράφουν για πρώτη φορά εισοδήματα, ημεδαπής ή αλλοδαπής προέλευσης από επιχειρηματική δραστηριότητα, στους υποπίνακες Γ1 και Γ2 του έντυπου Ε1. Πιο συγκεκριμένα, θα περιορίζεται στο μισό, σε όσους δηλώσουν για πρώτη φορά εισόδημα αγροτικής ή επιχειρηματικής δραστηριότητας υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα με έναρξη στο Μητρώο), εισόδημα επιχειρηματικής δραστηριότητας μη υπόχρεων σε υποβολή εντύπου Ε3 (φυσικά πρόσωπα χωρίς έναρξη στο Μητρώο, μη επιτηδευματίες, όπως δημόσιοι υπάλληλοι αυτοεκδότες βιβλίων ή εισηγητές σεμιναρίων, καθώς επίσης και εισόδημα της παρ. 3 του άρθρου 21 του ΚΦΕ (φυσικά πρόσωπα που έχουν πραγματοποιήσει μεμονωμένη πράξη με σκοπό την επίτευξη κέρδους ή συστηματική διενέργεια πράξεων, 3 ομοειδείς κ.λπ.). Ομοίως, η προκαταβολή θα περιορίζεται στο μισό και όταν προκύπτει για πρώτη φορά προστιθέμενη διαφορά τεκμηρίων, η οποία φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα.

β. Οι κωδικοί 015-016 συμπληρώνονται από φορολογούμενους, ανεξαρτήτως φορολογικής κατοικίας, που υπάγονται στις διατάξεις της παρ. 4 του άρθρου 30 του ΚΦΕ και μόνο εφόσον συντρέχουν οι εξής προϋποθέσεις:

- i) πρόκειται για αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο, πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων, ο οποίος είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου. Απαιτείται να προσκομίζεται, εφόσον ζητηθεί από την Α.Α.Δ.Ε., κατά περίπτωση, δικαιολογητικό που αποδεικνύει την υπηκοότητα του προσώπου αυτού και το διπλωματικό του διαβατήριο ή βεβαίωση από την πρεσβεία/προξενείο που εργάζεται.

- ii) πρόκειται για πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα. Απαιτείται να προσκομίζεται, εφόσον ζητηθεί από την Α.Α.Δ.Ε., κατά περίπτωση, δικαιολογητικό που αποδεικνύει την ιδιότητα αυτή, όπως είναι η βεβαίωση του θεσμικού οργάνου της Ευρωπαϊκής Ένωσης ή του Διεθνούς Οργανισμού στον οποίο εργάζεται.

γ. Οι κωδικοί 023-024 από το φορολογικό έτος 2020 και εφεξής, συμπληρώνονται από τους φορολογούμενους που απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα πληρωμής.

Τα πρόσωπα που εμπίπτουν στην εν λόγω εξαίρεση είναι τα ακόλουθα:

- Φορολογούμενοι που έχουν συμπληρώσει το εβδομηκοστό (70ό) έτος της ηλικίας τους ήτοι όσοι γεννήθηκαν έως και την 31-12-1950.

- Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

- Όσοι βρίσκονται σε δικαστική συμπαράσταση.

- Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

- Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

- Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος (για το φορολογικό έτος 2020 όσοι γεννήθηκαν από την 1-1-2002 και έπειτα).

- Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

- Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους. Ως τουριστικοί τόποι ορίζονται όσοι περιλαμβάνονται στο Π.Δ. 899/1976, όπως τροποποιήθηκε με το Π.Δ. 664/1977.

- Οι φορολογούμενοι που είναι δικαιούχοι του Ελάχιστου Εγγυημένου Εισοδήματος, του άρθρου 29 του ν.4659/2020 [(πρώην Κοινωνικό Εισόδημα Αλληλεγγύης (ΚΕΑ)].

- Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των έξι (6) μηνών).

- Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

- Οι φυλακισμένοι.

δ. Οι κωδικοί 017-018 συμπληρώνονται από όσους φορολογούμενους υποβάλλουν δήλωση και έχουν κάνει πρώτη δήλωση έναρξης επιτηδεύματος από 1.1.2018 και μετά, καθόσον για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητας τους, εφαρμόζεται ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας της παρ. 1 του άρθρου 15 μειωμένος κατά πενήντα τοις εκατό (50%), με την προϋπόθεση ότι το ετήσιο ακαθάριστο εισόδημα που προέρχεται από επιχειρηματική δραστηριότητα ή και αγροτική επιχειρηματική δραστηριότητα είναι μέχρι δέκα χιλιάδες (10.000) ευρώ.

ε. Οι κωδικοί 385-386 συμπληρώνονται προκειμένου να γίνει υπαγωγή στις εξαιρέσεις του άρθρου 20 του ΚΦΕ, σχετικά με τις μειώσεις φόρου των φορολογικών κατοίκων αλλοδαπής. Σε αυτούς τους κωδικούς καταχωρείται η ένδειξη όταν ο φορολογούμενος είναι κάτοικος χώρας μέλους της Ε.Ε. ή ΕΟΧ και

α) απέκτησε στην Ελλάδα τουλάχιστον το 90% του παγκόσμιου εισοδήματός το υ ή

β) το φορολογητέο εισόδημά του είναι τόσο χαμηλό ώστε θα δικαιούταν την μείωση του φόρου δυνάμει της φορολογικής νομοθεσίας του κράτους της κατοικίας του.

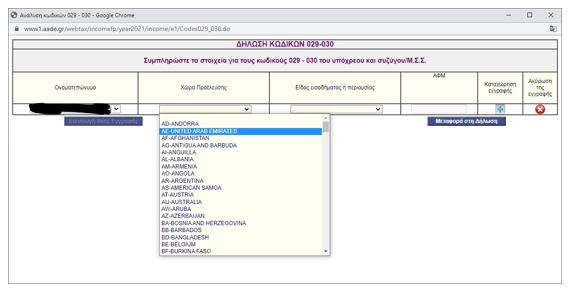

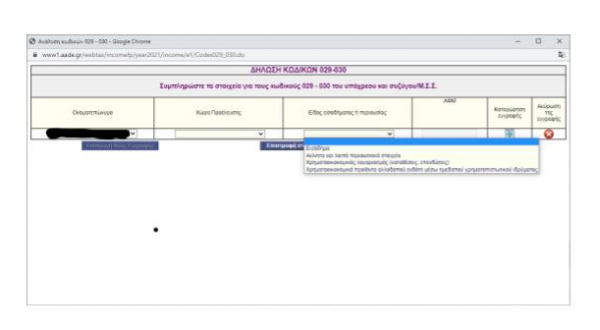

στ. Οι κωδικοί 029-030 συμπληρώνονται από τον φορολογούμενο στην περίπτωση που αποκτά εισοδήματα ή/και έχει περιουσία ή/και τηρεί χρηματοοικονομικό λογαριασμό στην αλλοδαπή και επιλέγεται ή συμπληρώνεται η χώρα, καθώς και μία από τις κάτωθι κατηγορίες:

- εισόδημα στην αλλοδαπή

- περιουσία στην αλλοδαπή

Ως περιουσία νοείται και επιλέγεται διακριτά:

α) ακίνητα και λοιπά περιουσιακά στοιχεία

β)χρηματοοικονομικός λογαριασμός στην αλλοδαπή (πχ. τραπεζικές καταθέσεις, χρηματοοικονομικές επενδύσεις)

γ) χρηματοοικονομικά προϊόντα αλλοδαπού εκδότη που έχουν επενδυθεί μέσω ημεδαπού χρηματοπιστωτικού ιδρύματος (στην προκειμένη περίπτωση αναγράφεται ο ΑΦΜ του ημεδαπού χρηματοπιστωτικού ιδρύματος/θεματοφύλακα)

Σύμφωνα με τις διατάξεις του ν.4428/2013 (Ενότητα Γ’ του Τμήματος VIII του Παραρτήματος Ι του άρθρου τρίτου του ν. 4428/2016), ως χρηματοοικονομικός λογαριασμός της πιο πάνω περίπτωσης 2β) νοείται κάθε λογαριασμός που τηρείται σε Χρηματοπιστωτικό Ίδρυμα. Στον όρο περιλαμβάνονται οι Καταθετικοί Λογαριασμοί, οι Λογαριασμοί Θεματοφυλακής και:

- σε περίπτωση Επενδυτικής Οντότητας, κάθε συμμετοχικό ή συνδεόμενο με οφειλή δικαίωμα επί του Χρηματοπιστωτικού Ιδρύματος,

- κάθε συμμετοχικό ή συνδεόμενο με οφειλή δικαίωμα επί του Χρηματοπιστωτικού Ιδρύματος και

- κάθε Ασφαλιστήριο Συμβόλαιο με Αξία Εξαγοράς ή Συμβόλαιο Προσόδων που προσφέρεται από Χρηματοπιστωτικό Ίδρυμα ή τηρείται σε Χρηματοπιστωτικό Ίδρυμα, πλην των μη συνδεόμενων με επενδύσεις και μη μεταβιβάσιμων συμβολαίων προσόδων άμεσης καταβολής που προσφέρονται σε φυσικά πρόσωπα και καλύπτουν παροχές σύνταξης ή αναπηρίας.

ζ. Οι κωδικοί 007-008 συμπληρώνονται από όσους φιλοξενούν ενήλικες υπόχρεους σε υποβολή δήλωσης, εκτός από αυτούς που αναφέρονται στον Πίνακα

8.Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου, τα τ.μ. του ακινήτου και οι μήνες φιλοξενίας. Οι κωδικοί αυτοί δεν συμπληρώνονται από τους έγγαμους φορολογούμενους που έχουν γνωστοποιήσει την επιλογή τους για υποβολή χωριστής δήλωσης, προκειμένου να δηλώσουν τον έτερο σύζυγο με τον οποίο συνοικούν και ο οποίος δεν έχει ποσοστό συνιδιοκτησίας στην κύρια κατοικία ή στη δωρεάν παραχωρημένη ή δεν συμμετέχει ως μισθωτής στη μισθωμένη κύρια κατοικία.

η. Οι κωδικοί 039-040 είναι προσυμπληρωμένοι και αφορούν στους φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Α του ν. 4172/2013, σχετικά με την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα. Για φορολογούμενους που υπάγονται στις εν λόγω διατάξεις και πραγματοποίησαν επενδύσεις, από την 12/12/2019 και μετά, οι οποίες αποτελούν προϋπόθεση για την ένταξή τους στο άρθρο 5Α και προκειμένου για την κάλυψη ή περιορισμό της διαφοράς που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος του φορολογουμένου, κατά την παράγραφο 1 του άρθρου 30 του ν. 4172/2013, η Φορολογική Διοίκηση υποχρεούται να λάβει υπόψη της εισαγωγή συναλλάγματος που δεν εκχωρείται υποχρεωτικά στην Τράπεζα της Ελλάδος και δεν απαιτείται η δικαιολόγηση της απόκτησής του στην αλλοδαπή, κατά τα οριζόμενα στη υποπερίπτωση δδ’ της περίπτωσης δ’ της παρ. 2 του άρθρου 34 του Κ.Φ.Ε. (σχετ. Α. 1036/2020 απόφαση Υφυπουργού Οικονομικών και Διοικητή της ΑΑΔΕ). Η πράξη προσδιορισμού φόρου του άρθρου 5Α εκδίδεται από τη Δ.Ο.Υ. Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής.

ζ. Προστίθενται νέοι κωδικοί 041 – 042, είναι προσυμπληρωμένοι και αφορούν στους φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Β του ΚΦΕ αναφορικά με την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που λαμβάνουν σύνταξη από την αλλοδαπή και μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα κατά τα οριζόμενα με τις διατάξεις του άρθρου 5Β του ΚΦΕ. Η υπαγωγή στις συγκεκριμένες διατάξεις αποδεικνύεται με την εγκριτική Απόφαση που εκδίδεται από τον Προϊστάμενο της Δ.Ο.Υ. Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής. Οι φορολογούμενοι που υπάγονται στις διατάξεις του άρθρου 5Β του ΚΦΕ, φορολογούνται αυτοτελώς με συντελεστή επτά τοις εκατό (7%) για το σύνολο του εισοδήματός τους που αποκτήθηκε στην αλλοδαπή, ακόμη κι αν αυτό φορολογείται σύμφωνα με άλλες διατάξεις του Κ.Φ.Ε. με χαμηλότερο συντελεστή ή απαλλάσσεται του φόρου, εκτός κι αν αυτό φορολογείται διαφορετικά δυνάμει διατάξεων των ΣΑΔΦΕ ή άλλων διεθνών συνθηκών. Τυχόν φόρος που έχει καταβληθεί από τον φορολογούμενο στην αλλοδαπή για τα εισοδήματα που καλύπτονται από τον εναλλακτικό τρόπο φορολόγησης, εκπίπτει από τον φόρο της περίπτωσης αυτής με βάση τις διατάξεις του άρθρου 9 του ΚΦΕ, μέχρι τον φόρο που αναλογεί για το εισόδημα αυτό στην Ελλάδα, εφόσον είτε προβλέπεται από τις ΣΑΔΦΕ δικαίωμα φορολόγησης και στα δύο κράτη, είτε δεν υφίσταται ΣΑΔΦΕ με το κράτος πηγής του εισοδήματος. Τυχόν υπερβάλλον ποσό φόρου δεν επιστρέφεται.

Οι υπόλοιποι κωδικοί συμπληρώνονται από ειδικές κατηγορίες φορολογουμένων ή είναι προσυμπληρωμένοι από την υπηρεσία.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)