Η πολιτική που εφαρμόστηκε στην Ελλάδα την περίοδο της κρίσης και ειδικά από τον ¨ Μηχανισμό στήριξης της Ελληνικής Οικονομίας ¨ το πρώτο Μνημόνιο δηλαδή , έφερε την Ειδική Εισφορά Αλληλεγγύης με τον Νόμο 3986/2011 με τίτλο «Επείγοντα Μέτρα Εφαρμογής Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2012 – 2015» και το άρθρο 29 όπου στην αιτιολογική έκθεση μεταξύ άλλων αναφέρονται…. « λόγω της κρίσιμης δημοσιονομικής κατάστασης της χώρας, είναι ανάγκη να προταχθούν μέτρα άμεσης εφαρμογής και απόδοσης…» και αρχικά προβλεπόταν να ισχύσει έως το έτος 2014 , αλλά μονιμοποιήθηκε.

Ότι φόρος μπαίνει δεν ξαναβγαίνει. Κλασικά παραδείγματα ο φόρος στα ακίνητα, που ξεκίνησε σαν χαράτσι της ΔΕΗ και κατέληξε σε ΕΝΦΙΑ, έτσι και η Έκτακτη Εισφορά Αλληλεγγύης, , που κατέληξε σε τακτική, και μάλιστα από το 2016, μπήκε σαν άρθρο, 43Α, στον Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ, Ν.4172/2013).

Νομοθετήθηκαν ως «προσωρινά» μέτρα, αλλά σχεδόν 10 χρόνια αργότερα διαπιστώνουμε ότι μονιμοποιήθηκαν και η εισφορά αλληλεγγύης αποτελεί μια σημαντική πηγή εσόδων για τον κρατικό προϋπολογισμό αλλά και ένα επιπλέον βάρος για τους φορολογούμενους.

Ποιοι απαλλάσσονται για το φορολογικό έτος 2021

Απαλλάσσονται, για το φορολογικό έτος 2021, από την επιβολή της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013, τα εισοδήματα των φυσικών προσώπων ή σχολάζουσας κληρονομιάς, με εξαίρεση τα εισοδήματα που προέρχονται από μισθωτή εργασία στο δημόσιο τομέα και συντάξεις. Η ανωτέρω απαλλαγή επεκτείνεται και για το φορολογικό έτος 2022 για τα εισοδήματα που αποκτώνται από μισθωτή εργασία στον ιδιωτικό τομέα.

Να θυμίσουμε ότι δεν επιβαρύνονται με εισφορά αλληλεγγύης για το φορολογικό έτος τα εισοδήματα που προέρχονται:

- Μισθωτοί του ιδιωτικού τομέα

- Τα καθαρά κέρδη από την ατομική άσκηση επιχείρησης

- Τα καθαρά κέρδη από την ατομική άσκηση αγροτικής δραστηριότητας.

- Τα ενοίκια ακινήτων.

- Τα τεκμαρτά εισοδήματα από δωρεάν παραχώρηση ή ιδιοχρησιμοποίηση ακινήτων.

- Τα μερίσματα για τη χρήση του 2020. Στα μερίσματα περιλαμβάνονται τα εισοδήματα που προκύπτουν από μετοχές, ιδρυτικούς τίτλους, ή άλλα δικαιώματα συμμετοχής σε κέρδη, καθώς και τα εισοδήματα από άλλα εταιρικά δικαιώματα, στα οποία περιλαμβάνονται τα μερίδια, οι μερίδες συμπεριλαμβανομένων των προμερισμάτων και μαθηματικών αποθεματικών, οι συμμετοχές σε κέρδη προσωπικών επιχειρήσεων, οι διανομές των κερδών από κάθε είδους νομικό πρόσωπο ή νομική οντότητα, καθώς και κάθε άλλο συναφές διανεμόμενο ποσό.

- Οι τόκοι των τραπεζικών καταθέσεων.

- Οι τόκοι που εκδικάζονται από τα δικαστήρια ή προκύπτουν από υπερήμερη εξόφληση υποχρεώσεων.

- Οι τόκοι των συμφωνιών επαναγοράς (repos/ reverse repos).

- Οι τόκοι ομολόγων ή εντόκων γραμμάτιων του Ελληνικού δημοσίου.

- Τα δικαιώματα που αφορούν το έτος 2021

- Τα κέρδη από τη μεταβίβαση μεριδίων ή μερίδων σε προσωπικές εταιρείες.

- Τα κέρδη από τη μεταβίβαση κρατικών ομολόγων και εντόκων γραμματίων ή εταιρικών ομολόγων.

- Τα κέρδη από τη μεταβίβαση παραγώγων χρηματοοικονομικών προϊόντων.

- Τα κέρδη από την πώληση εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

- Τα κέρδη από τη μεταβίβαση εισηγμένων κινητών αξιών (απόκτηση πριν από 1.1.2009).

- Τα αφορολόγητα κέρδη που αποκτώνται εντός του 2021 από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια.

- Τα από την πώληση προϊόντων για την παραγωγή των οποίων χρησιμοποιήθηκε ευρεσιτεχνία διεθνώς αναγνωρισμένη (άρθ. 71Α ν. 4172/2013).

- Τα κέρδη από τη διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι 10 KW.

- Τα ποσά διατροφής από σύζυγο και τέκνα.

- Τα κέρδη από τη μεταβίβαση τίτλων φορολογικού κατοίκου χώρας με την οποία υπάρχει ΣΑΔΦ και είναι υπόχρεος για υποβολή δήλωσης από άλλη αιτία.

- Το εισπραττόμενο ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων ημεδαπής προέλευσης.

- Οι «πράσινες» και συνδεδεμένες αγροτικές ενισχύσεις μέχρι 12.000 ευρώ αθροιζόμενες.

- Οι λοιπές εισοδηματικές αγροτικές ενισχύσεις.

- Τα επιδόματα ειδικής επιδότησης ανεργίας που καταβλήθηκαν ή θα καταβληθούν φέτος σε απολυμένους πρώην εργαζόμενους στον ιδιωτικό τομέα για την αντικατάσταση των εισοδηματικών απωλειών τους.

Προσοχή: Να θυμίσουμε ότι για να μην ισχύσει η αναστολή της Εισφοράς Αλληλεγγύης για το φορολογικό έτος 2020, θα έπρεπε :

- Το 2020 να φορολογηθεί ο υπόχρεοςμε τεκμαρτό εισόδημα και όχι με το πραγματικό του

- Τα δύο προηγούμενα συνεχόμενα έτη , δηλαδή στις δηλώσεις που κατατέθηκαντο 2018 και το 2019, να έχει πάλι φορολογηθεί με τεκμήρια.

Αναμένουμε αν θα αλλάξουν αυτά τα κριτήρια για το φορολογικό έτος 2021.

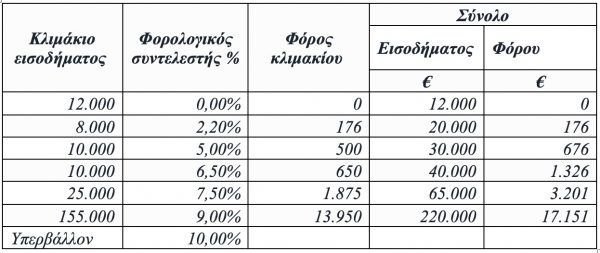

Με τι ποσοστό υπολογίζεται η εισφορά;

Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται στο συνολικό καθαρό εισόδημα υπολογίζεται με την ακόλουθη κλίμακα:

Ποια εισοδήματα εξαιρούνται;

- Όλες οι αμοιβές των υπαλλήλων του Δημοσίου, τους ΟΤΑ, τους δημοσίους οργανισμούς και τις δημόσιες επιχειρήσεις και γενικότερα σε όλους τους φορείς της γενικής κυβέρνησης. Οι υπάλληλοι του Δημοσίου θα εξακολουθήσουν να βαρύνοντα με ειδική εισφορά αλληλεγγύης, εφόσον το εισόδημά τους υπερβαίνει το ποσό των 12.000 ευρώ ετησίως.

- Οι υπάλληλοι των ειδικών μισθολογίων (στρατιωτικοί, πυροσβέστες, αστυνομικοί, καθηγητές κ.λπ.),

- Οι αμοιβές που καταβάλλονται από δημόσιους φορείς και σε εργαζόμενους με «μπλοκάκια».

- Οι συντάξεις, συμπεριλαμβανομένων και των μερισμάτων από μετοχικά ταμεία και των επιδομάτων που συγκαταβάλλονται με τις συντάξιμες αποδοχές.

- Τα εισοδήματα φορολογικών κατοίκων αλλοδαπής που εργάζονται σε πρεσβείες, προξενεία, κ.λπ.

- Οι συντάξεις των αναπήρων πολέμου ή των θυμάτων πολέμου ή των αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

- Το εξωϊδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται από δημόσιους φορείς σε αναπήρους και το οποίο συγκεντρώνει τα εννοιολογικά χαρακτηριστικά του εισοδήματος όπως περιοδικότητα και μόνιμη πηγή προέλευσης.

- Οι μισθοί, οι συντάξεις και η πάγια αντιμισθία που χορηγούνται από δημοσίους φορείς σε αναπήρους με ποσοστό αναπηρίας τουλάχιστον 80%.

- Τα επιδόματα αναγνωρισμένων πολιτικών προσφύγων, που χορηγούνται από δημόσιους φορείς.

- Τα επιδόματα επικίνδυνης εργασίας (το 65%).

- Η καταβαλλόμενη πτητική αποζημίωση στους πιλότους πολιτικής αεροπορίας και της Υπηρεσίας Πολιτικής Αεροπορίας.

- Το κοινωνικό εισόδημα αλληλεγγύης.

- Η αγροτική επιδότηση πρόωρης συνταξιοδότησης.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Εξοχικές κατοικίες: Ακριβό το τ.μ. σε Μύκονο, Σαντορίνη και Πάρο [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/08/exo-300x300.jpg)

![Αντιπαροχή: Πόσο πωλείται η γη στην Αττική – Οι περιοχές [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/08/ot_kataskeyes24-1024x600-1.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)

![Εξοχικές κατοικίες: Ακριβό το τ.μ. σε Μύκονο, Σαντορίνη και Πάρο [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/08/exo.jpg)