Με τις τιμές του φυσικού αερίου να έχουν αυξηθεί κατά 40% τον Αύγουστο και σχεδόν 300% φέτος και τις τιμές του ηλεκτρικού ρεύματος να βρίσκονται 10 φορές υψηλότερα από τα επίπεδα πριν από την COVID, ηενεργειακή κρίση δημιουργεί σοκ στο σύστημα, με τα μοντέλα της ελβετικής τράπεζας UBS να ανεβάζουν πλέον τις πιθανότητες επερχόμενης ύφεσης στην ευρωζώνη στο 96%.

Παρά το γεγονός ότι το think tank Bruegel υπολόγισε πως οι ευρωπαϊκές κυβερνήσεις έχουν ανακοινώσει μέτρα στήριξης 280 δισ. ευρώ, με τις μεγαλύτερες μάλιστα (ως % του ΑΕΠ) να αφορούν την Ελλάδα (6,8 δισ. ευρώ ή 3,7% του ΑΕΠ), σε μία προσπάθεια να μετριάσουν τις επιπτώσεις της ενεργειακής κρίσης για τα νοικοκυριά και τις επιχειρήσεις, τα ποσά αυτά θεωρούνται μικρά μπροστά στην έκταση της κρίσης, την ώρα που γενικευμένα μέτρα στήριξης θα μπορούσαν να αυξήσουν τη ζήτηση για ενέργεια.

- Διαβάστε επίσης: Βρετανία: Πώς η ενεργειακή κρίση και ο πληθωρισμός απειλούν τις παμπ και το… fish and chips

Φόβοι αναταραχών

Ενώ πολιτικές όπως το σχέδιο της Ελλάδας να καλύψει το 94% της αύξησης του ρεύματος τον Σεπτέμβριο είναι ευπρόσδεκτες από τους ψηφοφόρους, η μείωση της κατανάλωσης απαιτεί επιλογές που δεν είναι δημοφιλείς, ανέφεραν αναλυτές, σημειώνοντας πως με την Ευρώπη να οδεύει σε ύφεση, η αποτυχία αντιμετώπισης της ενεργειακής κρίσης απειλεί να πυροδοτήσει κοινωνικές και πολιτικές αναταραχές εάν τα πράγματα ξεφύγουν.

Καθώς η άνοδος των τιμών του φυσικού αερίου έχει επιταχυνθεί, οδηγώντας σε αύξηση της τιμής χονδρικής του ηλεκτρικού ρεύματος, εν μέσω νέων ανησυχιών για πλήρη διακοπή των προμηθειών από τη Ρωσία και η Morgan Stanley αναμένει βαθύτερη ύφεση στην ευρωζώνη τον χειμώνα, που θα δώσει τη θέση της σε μια πιο ρηχή ανάκαμψη το επόμενο έτος, προβλέποντας ρυθμό αύξησης του ΑΕΠ στο +2,9% εφέτος και -0,3% το 2023.

Οι αγορές προετοιμάζονται τώρα για υψηλότερες τιμές, ταχύτερο ρυθμό αύξησης των επιτοκίων και βαθύτερη ύφεση με τον πληθωρισμό να μην έχει πει την τελευταία του λέξη, την ώρα που η Citigroup σόκαρε τους επενδυτές εκτιμώντας πως ο πληθωρισμός στο Ηνωμένο Βασίλειο θα εκτοξευθεί σε υψηλό σχεδόν μισού αιώνα, στο 18,6% έως τον Ιανουάριο.

Αυξήσεις επιτοκίων

Αυτό σημαίνει πως τα επιτόκια μπορεί να συνεχίσουν να ανεβαίνουν ταχύτερα. Αγορές και αναλυτές τιμολογούν τώρα συνολική αύξηση των επιτοκίων κατά 100 μονάδες βάσης ακόμη από την ΕΚΤ μέχρι τον Δεκέμβριο, εκ των οποίων οι 50 μονάδες βάσης τον Σεπτέμβριο.

Η ING πάντως εκτιμά πως η ενεργειακή κρίση και ο δύσκολος χειμώνας, ο πόλεμος και η επερχόμενη ύφεση απλώς δεν συνηγορούν σε υπερβολικά επιθετικές αυξήσεις επιτοκίων.

Ως εκ τούτου, αναμένει από την ΕΚΤ να υιοθετήσει μια λιγότερο επιθετική προσέγγιση σε σχέση με τη Fed και σε σχέση με τις εκτιμήσεις της αγοράς αναμένοντας πως μετά από μία αύξηση των επιτοκίων κατά 50 μονάδες βάσης στη συνεδρίαση του Σεπτεμβρίου, η ΕΚΤ θα προχωρήσει σε παύση ως την άνοιξη.

- Διαβάστε επίσης: Ενεργειακή κρίση: Σε πτωτική τροχιά σήμερα οι τιμές

Ο πληθωρισμός

Ο πληθωρισμός στην Ευρώπη αναμενόταν να αυξηθεί το τέταρτο τρίμηνο, αλλά η ένταση της ανόδου είναι τώρα κάτι νέο, λόγω της ανανεωμένης αύξησης των τιμών του φυσικού αερίου, ανέφερε και η Berenberg.

Οι τιμές χονδρικής για το φυσικό αέριο στην Ολλανδία και στη Βρετανία βρέθηκαν σε νέο υψηλό-ρεκόρ, εν αναμονή των διακοπών ενέργειας στη Νορβηγία τον Σεπτέμβριο, της χαμηλότερης γαλλικής πυρηνικής παραγωγής και λόγω της αβεβαιότητας για τις ρωσικές ροές αερίου, ενώ η τιμή αναφοράς στην ευρωπαϊκή τιμή ηλεκτρικής ενέργειας (German baseload power) διαπραγματεύεται περισσότερο από 1.400% πάνω από τον μέσο όρο της δεκαετίας του 2010, συμπαρασύροντας στον οικονομικό κατήφορο το σύνολο των κρατών-μελών της ΕΕ.

Αναλυτές της Capital εξηγούσαν πως με τον πληθωρισμό στα ύψη τα νοικοκυριά πρέπει να πληρώσουν περισσότερα για αγαθά και υπηρεσίες, πράγμα που σημαίνει ότι έχουν λιγότερα να ξοδέψουν, η παραγωγή συνακόλουθα μειώνεται και οι οικονομίες οδηγούνται σε ύφεση.

Δύο αρνητικά τρίμηνα

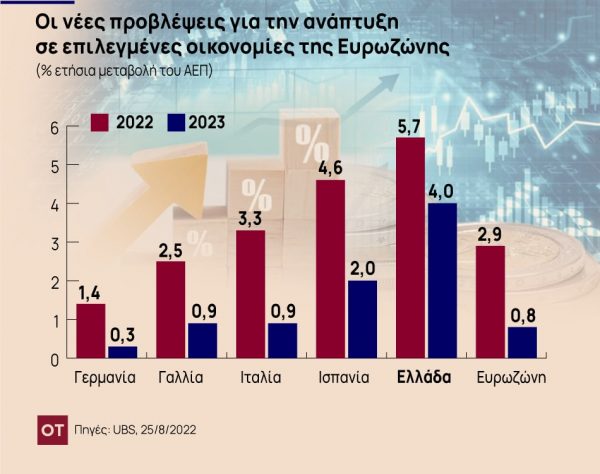

Οι υψηλότερες τιμές της ενέργειας θα ωθήσουν την ευρωζώνη σε ύφεση το δεύτερο εξάμηνο του 2022, αναμένοντας δύο αρνητικά τρίμηνα, ακολουθούμενη από ήπια ανάπτυξη το πρώτο τρίμηνο του 2023, εκτιμά η UBS. Οι αυξήσεις των τιμών της ενέργειας συνεπάγονται περαιτέρω πίεση στην κατανάλωση και στις πάγιες επενδύσεις, που αντιπροσωπεύουν το 55% και το 20% του ΑΕΠ της ευρωζώνης, αντίστοιχα. Και ενώ μεγάλες οικονομίες όπως η Γερμανία και η Ιταλία, σύμφωνα με την ελβετική τράπεζα, οδηγούνται σε βέβαιη ύφεση, ενώ άλλες επιβραδύνουν σημαντικά, η ελληνική οικονομία ξεχωρίζει κινούμενη αντίθετα στο ρεύμα.

Η UBS προχώρησε σε ανοδική αναθεώρηση της ανάπτυξης για την Ελλάδα, στο 5,7% εφέτος από 4% που ήταν η προηγούμενη πρόβλεψη, ώστε να αντανακλά συνολικά το ισχυρό ΑΕΠ του πρώτου τριμήνου που δημιουργεί Carry-over 450 μονάδων βάσης για την ανάπτυξη, αλλά και την άνοδο των τουριστικών εσόδων στα επίπεδα των 20 δισ. ευρώ έναντι της αρχικής πρόβλεψης για 15 δισ. ευρώ (από 10,5 δισ. ευρώ πέρυσι).

Σταθερή πορεία

Παράλληλα, υπάρχουν ενδείξεις για σταθερή πορεία της ανάπτυξης και κατά το β’ εξάμηνο (+6,6% σε ετήσια βάση), την ώρα που παρατηρείται και σαφής ανάκαμψη του εταιρικού δανεισμού (δυνητικά επηρεασμένη από τις εισροές του Ταμείου Ανάκαμψης).

Η νέα πρόβλεψη είναι 150 μονάδες βάσης υψηλότερη της μέσης εκτίμησης (consensus) της αγοράς (+4,2%), ενώ οι κίνδυνοι για την ελληνική οικονομία εντοπίζονται στη σταδιακή επιδείνωση του επιχειρηματικού κλίματος και σε μία πιθανή διακοπή των ροών του φυσικού αερίου στην Ευρώπη. Στο πλαίσιο αυτό, λόγω και της ισχυρής επίδοσης του 2022, αναθεώρησε την πρόβλεψή της για την ανάπτυξη στην Ελλάδα το 2023 στο 4% από το 4,7% προηγουμένως.

Υπάρχουν πάντως δύο παράγοντες που στηρίζουν τα νοικοκυριά: 1) Οι κυβερνητικές δαπάνες ως ενεργειακή επιδότηση το 2022 (άνω του 3% του ΑΕΠ), με περισσότερη στήριξη να ανακοινώνεται από τον Πρωθυπουργό στη ΔΕΘ (αν και ο πρόσθετος δημοσιονομικός χώρος εκτιμάται περίπου στο 1% του ΑΕΠ). 2) Σε σύγκριση με το τέλος του 2019 οι καταθέσεις των νοικοκυριών αυξήθηκαν κατά 20 δισ. ευρώ ή περίπου 10% του ΑΕΠ, γεγονός που παρέχει κάποιο πρόσθετο υπόβαθρο αποταμίευσης. Από την άλλη πλευρά, οι εισαγωγές ρωσικού φυσικού αερίου αντιπροσώπευαν μόνο το 9% της συνολικής χρήσης ενέργειας στην Ελλάδα, γεγονός που συνεπάγεται μεγαλύτερη ικανότητα υποκατάστασης.

Πώς επηρεάζει το αδύναμο ευρώ την Ελλάδα

Το ευρώ, διασπώντας στα μέσα της εβδομάδας την απόλυτη ισοτιμία με το δολάριο, έφτασε σε νέο χαμηλό 20 ετών, έως τα 0,9973 δολάρια, περιοχή στην οποία κινούνταν τον Δεκέμβριο του 2002, θυμίζοντας τα πρώτα δύσκολα χρόνια του, όταν τον Οκτώβριο του 2000 υποχώρησε στο ιστορικό χαμηλό των 0,8230 δολαρίων.

Η πτώση του ευρώ κάτω της απόλυτης ισοτιμίας, βοηθά μεν στη βελτίωση της ανταγωνιστικότητας των επιχειρήσεων της ευρωζώνης, δεν ευνοεί όμως τις εξαγωγές, εκτίμησε σε ειδική της ανάλυση η ING, διαπιστώνοντας πως οι ασθενέστερες οικονομίες όπως η ελληνική είναι αυτές που ξεχώρισαν καθώς βελτίωσαν την ανταγωνιστικότητά τους από τις αρχές της πανδημίας.

Η πτώση του ευρώ προκάλεσε μεγάλο εισαγόμενο πληθωρισμό, καθώς η Ευρώπη πληρώνει για τις εισαγωγές εμπορευμάτων σε δολάρια, ενώ την ίδια στιγμή αποκόμισε ελάχιστα κέρδη όσον αφορά την ανταγωνιστικότητα, ως αποτέλεσμα και της αποδυνάμωσης της παγκόσμιας ζήτησης.

Το «κέντρο» στο… επίκεντρο

Σε σχέση με την κρίση χρέους του ευρώ μάλιστα, όπου η περιφέρεια βρέθηκε στο επίκεντρο, σήμερα τα δεδομένα δείχνουν πως η ανταγωνιστικότητα των ισχυρών εξαγωγικών χωρών έχει πληγεί περισσότερο, καθώς εξετάζοντας την πραγματική συναλλαγματική ισοτιμία με βάση το κόστος εργασίας ανά μονάδα προϊόντος, η ανταγωνιστικότητα επιδεινώνεται στη Γερμανία, στην Ολλανδία και στο Βέλγιο, ενώ βελτιώνεται στην Ιταλία, στη Γαλλία και στην Ελλάδα.

Για τους αναλυτές της Capital Economics τα επιδεινούμενα οικονομικά δεινά της ευρωζώνης θα οδηγήσουν σε μια παρατεταμένη περίοδο αδυναμίας του ευρώ, ενώ η ING «βλέπει» μεσοπρόθεσμα πιο πιθανή μία πτώση στο 0,9800 έναντι του δολαρίου παρά παρατεταμένη ανάκαμψη πάνω από την απόλυτη ισοτιμία. Η ενεργειακή κρίση, η επιτοκιακή διαφορά σε σχέση με τις ΗΠΑ, αλλά και το πολιτικό ρίσκο στην Ιταλία συνέβαλαν μεταξύ άλλων στην αποδυνάμωση του κοινού νομίσματος.

Οι αυξανόμενες τιμές του φυσικού αερίου έχουν τεράστιο αντίκτυπο στις ευρωπαϊκές οικονομίες, οι οποίες ήδη αντιμετωπίζουν ελλείψεις και βρίσκονται αντιμέτωπες με τις συνέπειες του πολέμου στην Ουκρανία. Αυτό σημαίνει ότι το κοινό νόμισμα είναι πιθανό να συνεχίσει να αποδυναμώνεται έναντι του δολαρίου, εκτίμησαν επίσης αναλυτές της Citigroup, σημειώνοντας πως τα νοικοκυριά στην Ευρώπη βιώνουν ένα πολύ πιο βίαιο σοκ σε σχέση με τις ΗΠΑ.

Πηγή: Έντυπη έκδοση Το Βήμα