Ο πληθωρισμός συνεχίζει να επιταχύνει σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία του Σεπτεμβρίου, τόσο στην Ελλάδα, όσο και στην Ευρωζώνη. Οι τιμές εισροών και εισαγωγών σε βασικούς τομείς που επηρεάζονται σημαντικά από τον πόλεμο στην Ουκρανία και την ενεργειακή κρίση, όπως ο πρωτογενής τομέας και η βιομηχανία, κινούνταν έντονα ανοδικά μέχρι το τέλος του καλοκαιριού, με αποτέλεσμα να επιβαρύνουν σημαντικά το γενικό επίπεδο τιμών. Συγκεκριμένα, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) στην Ελλάδα κατέγραψε ετήσια αύξηση ύψους 12,1% τον Σεπτέμβριο και 9,5% κατά μέσο όρο το πρώτο εννεάμηνο του έτους. Η τιμή του φυσικού αερίου στην Ευρώπη ωστόσο αποκλιμακώνεται με επιταχυνόμενο ρυθμό από το τέλος του καλοκαιριού, καθώς μειώθηκε κατά περίπου 42% εντός του τρέχοντος μηνός, έναντι ηπιότερης μείωσης τον Σεπτέμβριο, κατά 28%.

Στις 24 Οκτωβρίου, η χρηματιστηριακή τιμή του φυσικού αερίου (TTF) μάλιστα, υποχώρησε κάτω από τα 100 Ευρώ/μεγαβατώρα, για πρώτη φορά από τον Ιούνιο. Τούτο, ενδεχομένως αποτελεί ένδειξη υποχώρησης της αβεβαιότητας. Επιπροσθέτως, συνδέεται με τα υψηλά ποσοστά αποθήκευσης φυσικού αερίου που επετεύχθησαν, αλλά και με τις πρόσφατες ανακοινώσεις της Ευρωπαϊκής Επιτροπής (ΕΕ) και του Ευρωπαϊκού Συμβουλίου για τη λήψη πρόσθετων μέτρων, με σκοπό την καταπολέμηση των υψηλών τιμών της ενέργειας και την κατοχύρωση της ασφάλειας του εφοδιασμού. Τα κυριότερα συμπεράσματα του Ευρωπαϊκού Συμβουλίου που πραγματοποιήθηκε στο τέλος της προηγούμενης εβδομάδας, βάσει των οποίων αναμένεται να ληφθούν οι σχετικές αποφάσεις, είναι τα ακόλουθα:

· Η λειτουργία κοινής ευρωπαϊκής αγοράς φυσικού αερίου μέσω μίας ενεργειακής πλατφόρμας, με στόχο την ενίσχυση της διαπραγματευτικής ικανότητας των χωρών της ΕΕ-27.

· Η δημιουργία ενός νέου συμπληρωματικού δείκτη αναφοράς για την τιμή του φυσικού αερίου έως τις αρχές του 2023, ο οποίος θα αντανακλά ακριβέστερα τις συνθήκες στην αγορά.

· Η εφαρμογή, στο άμεσο χρονικό διάστημα, ενός νέου μηχανισμού διόρθωσης των χρηματιστηριακών τιμών του φυσικού αερίου (TTF) που αποτελεί προς το παρόν το σημείο αναφοράς για την ευρωπαϊκή αγορά (δυναμικό όριο σε περίπτωση εμφάνισης ακραίων τιμών).

· Η υιοθέτηση ενός προσωρινού πλαισίου, με σκοπό την επιβολή ανώτατου ορίου στην τιμή του φυσικού αερίου που χρησιμοποιείται ως εισροή στην παραγωγή ηλεκτρικής ενέργειας.

· Η θέσπιση κανόνων αλληλεγγύης μεταξύ των χωρών της ΕΕ-27, για την αντιμετώπιση τυχόν ελλείψεων.

Διαβάστε επίσης: Το πολιτικό ρίσκο στον ενεργειακό κλάδο

Παράλληλα με την προώθηση των στόχων για περαιτέρω βελτιώσεις στη λειτουργία των αγορών ενέργειας, μείωση της κατανάλωσης φυσικού αερίου και ηλεκτρικής ενέργειας, αποθήκευση του φυσικού αερίου και υλοποίηση επενδύσεων σε ανανεώσιμες πηγές ενέργειας, η ΕΕ εκτιμά ότι τα ανωτέρω πρόσθετα μέτρα θα συμβάλουν στη σταθερότητα των ευρωπαϊκών αγορών αερίου, κατά τον φετινό αλλά και τους προσεχείς χειμώνες.

Ειδικά για την Ελλάδα, η υψηλή συμβολή των τιμών της ενέργειας στον πληθωρισμό (Γράφημα 2α) και στο κόστος των πρώτων υλών κατά τους τελευταίους μήνες, αναδεικνύει αφενός τη σημασία της πρόσφατης πτώσης της τιμής του φυσικού αερίου στην Ευρώπη και αφετέρου την αναγκαιότητα να αποδειχθούν αποτελεσματικά τα μέτρα που αναμένεται να εφαρμοστούν από την ΕΕ, με σκοπό την αντιμετώπιση της ενεργειακής κρίσης. Η υποχώρηση του κόστους της ενέργειας ενδέχεται να αποδυναμώσει τις πληθωριστικές προσδοκίες -οι οποίες παραμένουν σε έντονα θετικό έδαφος (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 10.10.2022)- και, ως εκ τούτου, να αποτραπεί ή να περιοριστεί η εμφάνιση δευτερογενών επιπτώσεων (second round effects) στις τιμές των υπολοίπων προϊόντων, υπηρεσιών και αμοιβών. Τέλος, η εξομάλυνση των τιμών της ενέργειας θα μετριάσει το κόστος των δημοσιονομικών παρεμβάσεων που έχει υιοθετήσει η ελληνική κυβέρνηση, τα οποία προβλέπουν, μεταξύ άλλων, επιδοτήσεις στην κατανάλωση της ηλεκτρικής ενέργειας και του φυσικού αερίου για τις επιχειρήσεις και τα νοικοκυριά (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 19.10.2022), με θετικές επιπτώσεις τόσο στο πρωτογενές αποτέλεσμα της Γενικής Κυβέρνησης, όσο και στην οικονομική δραστηριότητα, για το τρέχον και το επόμενο έτος.

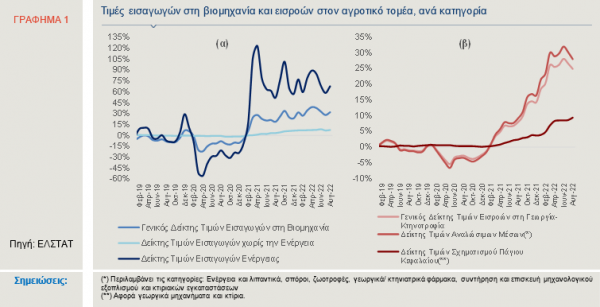

Πιο αναλυτικά, όπως παρατηρείται στο Γράφημα 1, οι τιμές των εισροών στη γεωργία-κτηνοτροφία και των εισαγωγών στη βιομηχανία κινούνται ανοδικά από τον Μάρτιο του 2021 και μετά, ακολουθώντας την πορεία των τιμών της ενέργειας. Οι αυξήσεις που καταγράφηκαν μέχρι και το περυσινό καλοκαίρι, οφείλονταν σε σημαντικό βαθμό σε επιδράσεις βάσης (base effects), καθώς η διάσπαση των εφοδιαστικών αλυσίδων, οι περιορισμοί στις μετακινήσεις και η μειωμένη ζήτηση εξαιτίας της πανδημίας, οδήγησαν σε πτώση των τιμών

στο ίδιο διάστημα του 2020. Από το φθινόπωρο του 2021, οι ρυθμοί ανόδου τόσο του Δείκτη Τιμών Εισροών στη Γεωργία-Κτηνοτροφία, όσο και του Δείκτη Τιμών Εισαγωγών στη Βιομηχανία επιταχύνθηκαν, πρωτίστως λόγω της ανόδου των τιμών της ενέργειας. Το τελευταίο αντανακλάται στις αξιοσημείωτες αυξήσεις που κατέγραψαν ο σχετικός υποδείκτης Τιμών Εισαγωγών Ενέργειας στην περίπτωση της βιομηχανίας και οι τιμές εισροών της γεωργίας-κτηνοτροφίας, όπως η ενέργεια και τα λιπαντικά, οι ζωοτροφές και τα λιπάσματα. Αναφορικά με τις τελευταίες δύο κατηγορίες προϊόντων, η Ρωσία και η Ουκρανία είναι σημαντικοί εξαγωγείς. Αξίζει να σημειωθεί ότι η Ελλάδα εισήγαγε συνολικά το 2021 από τις δύο χώρες, το 10% του συνόλου των εισαγωγών λιπασμάτων.

Η Βιομηχανία

Το πρώτο οκτάμηνο του 2022, ο Γενικός Δείκτης Εισαγωγών στη Βιομηχανία αυξήθηκε, κατά μέσο όρο, κατά 32,9% σε ετήσια βάση, με τον σχετικό δείκτη του κλάδου της ενέργειας να έχει αυξηθεί κατά 72,7% και τον δείκτη εισαγωγών χωρίς την ενέργεια να έχει καταγράψει άνοδο κατά 7,3% (Γράφημα 1α). Ο Δείκτης Τιμών Εισροών στη Γεωργία-Κτηνοτροφία αυξήθηκε κατά 24,5% σε ετήσια βάση το πρώτο οκτάμηνο του 2022, ενώ από τις επιμέρους κατηγορίες του δείκτη, οι τιμές των αναλώσιμων μέσων (βλ. σημειώσεις, Γράφημα 1) σημείωσαν άνοδο κατά 27,9% και τα πάγια και μηχανήματα κατά 7,3% (Γράφημα 1β). Ειδικότερα, οι τιμές της ενέργειας που χρησιμοποιούνται ως εισροές στον κλάδο της γεωργίας και κτηνοτροφίας αυξήθηκαν κατά 46,1% σε ετήσια βάση το οκτάμηνο Ιανουαρίου-Αυγούστου 2022, οι ζωοτροφές κατά 23,9% και τα λιπάσματα κατά 51,9%.

Διαβάστε επίσης: ProfiLevel: Ποιοι κλάδοι και επενδυτές επωφελούνται από τον πληθωρισμό

Αποκλιμάκωση

Από τα τέλη Αυγούστου, ωστόσο, καταγράφεται σημαντική αποκλιμάκωση των τιμών του φυσικού αερίου, ιδιαίτερα στην Ευρώπη (Γράφημα 3α). Η τιμή του συμβολαίου φυσικού αερίου TTF της Ολλανδίας, η οποία, όπως προαναφέρθηκε, είναι η τιμή αναφοράς για την Ευρώπη, διαμορφώθηκε, στις 24 Οκτωβρίου, στα Ευρώ 96,5 η μεγαβατώρα, έχοντας υποχωρήσει από τα Ευρώ 340 η μεγαβατώρα που κατέγραψε στις 26 Αυγούστου. Η μεγάλη υποχώρηση της τιμής του TTF αποδίδεται: i) στο υψηλό ποσοστό κάλυψης των αποθηκευτικών χώρων φυσικού αερίου στην Ευρωπαϊκή Ένωση, το οποίο προσεγγίζει το 93,5% (22.10.2022), έχοντας υπερβεί πολύ νωρίτερα τον στόχο που είχε τεθεί για 80% κάλυψη των αποθηκευτικών χώρων μέχρι την 1η Νοεμβρίου, ii) στις προσδοκίες που δημιουργούν οι αναληφθείσες πρωτοβουλίες σε επίπεδο Ευρωπαϊκής Ένωσης για την αντιμετώπιση της ενεργειακής κρίσης και iii) στον σχετικά ήπιο καιρό το φετινό φθινόπωρο, που επικρατεί στην ευρωπαϊκή ήπειρο.

Παράλληλα, πτωτική τάση καταγράφεται από τα μέσα Ιουνίου στις τιμές του πετρελαίου, καθώς και σε λοιπά εμπορεύματα (Γράφημα 3β). Ενδεικτικά αναφέρεται ότι η τιμή του βαμβακιού υπολείπεται σημαντικά της τιμής πριν τη ρωσική εισβολή στην Ουκρανία, προσεγγίζοντας τα επίπεδα που βρισκόταν στα τέλη του 2020. Πέρα από ειδικούς παράγοντες που μπορεί να επιδρούν στην τιμή κάθε εμπορεύματος, η υποχώρηση των τιμών ενδεχομένως προεξοφλεί την επιβράδυνση της αύξησης της παγκόσμιας ζήτησης, εν μέσω αυστηροποίησης της νομισματικής πολιτικής από τις κεντρικές τράπεζες και γεωπολιτικής αβεβαιότητας.

Συμπερασματικά, η πρόσφατη μεγάλη πτώση της τιμής του φυσικού αερίου στην Ευρώπη είναι μια ιδιαίτερα ενθαρρυντική εξέλιξη. Ωστόσο, είναι καθοριστικής σημασίας η υποχώρηση της τιμής να αποκτήσει διάρκεια, καθώς στην περίπτωση αυτή:

– θα συμβάλει στον μετριασμό των πληθωριστικών πιέσεων. Σημειώνεται ότι, βάσει του Προσχεδίου του Προϋπολογισμού 2023, ο ΕνΔΤΚ στην Ελλάδα αναμένεται να αυξηθεί κατά 3% το 2023 έναντι 8,8% το 2022, ενώ η πρόβλεψη της Ευρωπαϊκής Κεντρικής Τράπεζας για τον ΕνΔΤΚ στην Ευρωζώνη είναι 5,5% το 2023 έναντι 8,1% το 2022 και

– θα μετριάσει τις προσδοκίες των καταναλωτών και των επιχειρήσεων για την εξέλιξη των τιμών τους επόμενους μήνες, οι οποίες παραμένουν έντονα θετικές τόσο στην Ελλάδα, όσο και στην Ευρωζώνη (Γράφημα 2β). Στη χώρα μας, οι πληθωριστικές προσδοκίες είναι πιο έντονες μεταξύ των καταναλωτών και των επιχειρηματιών στο λιανικό εμπόριο και ακολουθούν οι υπόλοιποι τομείς, ενώ στην Ευρωζώνη έντονα ανοδικά κινούνται και οι προσδοκίες για την εξέλιξη των τιμών στη βιομηχανία και τις κατασκευές.