Η Συμφωνία του Παρισιού το 2016 έχει ως στόχο τον περιορισμό της υπερθέρμανσης του πλανήτη σε επίπεδα πολύ κάτω από τους 2 βαθμούς Κελσίου σε σύγκριση με τα προβιομηχανικά επίπεδα. Το 2019, η Ευρωπαϊκή Επιτροπή παρουσίασε την Ευρωπαϊκή Πράσινη Συμφωνία, η οποία καθόρισε ένα λεπτομερές όραμα για να καταστεί η Ευρώπη η πρώτη κλιματικά ουδέτερη ήπειρος έως το 2050. Οι δύο αυτές συμφωνίες ενίσχυσαν την παγκόσμια ευαισθητοποίηση σχετικά με τις ζημιές που προκλήθηκαν από τις βιομηχανικές πρακτικές του παρελθόντος και τόνισαν την ανάγκη για τη μετάβαση προς περιβαλλοντικά βιώσιμες οικονομικές δραστηριότητες.

Οι ευρωπαϊκές αρχές έχουν δημιουργήσει ένα φιλόδοξο νέο πλαίσιο το οποίο ενθαρρύνει τις κυβερνήσεις, τα χρηματοπιστωτικά ιδρύματα και άλλους οικονομικούς φορείς και ενδιαφερόμενα μέρη της Ε.Ε να λαμβάνουν φιλικότερες προς το περιβάλλον αποφάσεις και να υποστηριχθεί με αυτόν τον τρόπο η εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας.

Συγκεκριμένα, ο κανονισμός της ταξινομίας (ΕΕ) 2020/852, μαζί με τον κανονισμό περί γνωστοποιήσεων αειφορίας στον τομέα των χρηματοπιστωτικών υπηρεσιών (Sustainable Finance Disclosure Regulation- SFDR) και την οδηγία για την υποβολή Εκθέσεων Βιωσιμότητας από τις Εταιρείες (Corporate Sustainable Reporting Directive – CSRD), η οποία θα αντικαταστήσει την οδηγία για τη δημοσιοποίηση μη χρηματοοικονομικών πληροφοριών (Non – Financial Reporting Directive – NFRD), απαιτεί από τις χρηματοπιστωτικές αγορές, τις επιχειρήσεις, τους επενδυτές και το δημόσιο τομέα να παρακολουθούν να αξιολογούν και να υποβάλλουν εκθέσεις σχετικά με την περιβαλλοντική ευθυγράμμιση και τις επιδόσεις των οικονομικών δραστηριοτήτων τους.

Η βελτίωση των δεδομένων και των μεθοδολογιών είναι σημαντική για την περαιτέρω ενίσχυση της βιώσιμης χρηματοδότησης, εάν θέλουμε να κλιμακώσουμε τη δράση για την αντιμετώπιση της κλιματικής αλλαγής. Αυτά τα εργαλεία, που μπορεί να φαίνονται πολύ τεχνικά και δύσκολα να κατανοηθούν, είναι κρίσιμα για τη μετατόπιση των επενδυτικών κεφαλαίων προς βιώσιμες επενδύσεις καθώς και την υιοθέτηση επιστημονικά τεκμηριωμένων και μακρόπνοων πολιτικών για την επίτευξη των περιβαλλοντικών στόχων και την προώθηση της βιώσιμης μετάβασης.

Υπερθέρμανση του πλανήτη: Πώς οι υψηλές θερμοκρασίες επηρεάζουν την οικονομία

Ευρωπαϊκή Ταξινομία: μια κοινή γλώσσα στην επενδυτική προσπάθεια για τη μετάβαση προς τη βιωσιμότητα

Ο κανονισμός για την ταξινομία (ΕΕ) 2020/852 αποτελεί μέρος του θεματολογίου της ΕΕ για τη βιώσιμη χρηματοδότηση, το οποίο επιδιώκει την κινητοποίηση δημόσιων και ιδιωτικών κεφαλαίων για πράσινα έργα και δραστηριότητες χαμηλών εκπομπών άνθρακα. Η ταξινομία της ΕΕ για τη βιώσιμη χρηματοδότηση συνιστά ένα επιστημονικά τεκμηριωμένο εργαλείο που αφορά στη διαφάνεια και καθοδήγηση των οικονομικών αποφάσεων για την αντιμετώπιση της κλιματικής και περιβαλλοντικής κρίσης. Συγκεκριμένα, παρέχει στους χρηματοοικονομικούς οργανισμούς ορισμούς και πρότυπα υποβολής εκθέσεων για τη χρηματοδοτική στήριξη των οικονομικών δραστηριοτήτων που συμβάλλουν σημαντικά στην επίτευξη των περιβαλλοντικών στόχων της ΕΕ. Με άλλα λόγια, η ταξινομία της ΕΕ δημιουργεί και θέτει σε εφαρμογή μια κοινή γλώσσα για τη μέτρηση, την αξιολόγηση και τη σύγκριση των επενδυτικών δεδομένων στην προσπάθεια μετάβασης προς τη βιωσιμότητα.

Μια οικονομική δραστηριότητα ευθυγραμμίζεται με την ταξινομία της ΕΕ εφόσον πληροί τις παρακάτω τέσσερις προϋποθέσεις:

– Συμβάλλει σημαντικά σε έναν από τους έξι περιβαλλοντικούς στόχους (SC)

– Δεν επιβαρύνει σημαντικά οποιονδήποτε από τους άλλους πέντε περιβαλλοντικούς στόχους (DNSH).

– Πληροί τις ελάχιστες κοινωνικές διασφαλίσεις (MSS).

– Συμμορφώνεται με τα τεχνικά κριτήρια ελέγχου (TSC), τα οποία είναι ποσοτικά και ποιοτικά κριτήρια τα οποία οφείλει να πληροί μια δραστηριότητα προκειμένου να χαρακτηριστεί ότι συμβάλλει σημαντικά σε έναν περιβαλλοντικό στόχο και δε βλάπτει σημαντικά οποιονδήποτε από τους άλλους στόχους.

SFRD & CSRD: δύο κρίσιμες παρεμβάσεις για την καταπολέμηση της ψευδοοικολογικής ταυτότητας

Οι γνωστοποιήσεις βιωσιμότητας στον τομέα των χρηματοπιστωτικών υπηρεσιών ταξινομούν τα βιώσιμα χρηματοπιστωτικά προϊόντα με βάση τον κανονισμό για την ταξινομία και το άρθρο 2 σημείο (17) του κανονισμού SFDR. Οι συμμετέχοντες στις χρηματοπιστωτικές αγορές υποχρεούνται να δημοσιεύουν -μέσω διαφόρων διαύλων- προσυμβατικές γνωστοποιήσεις, διαδικτυακές γνωστοποιήσεις προϊόντων, περιοδικές εκθέσεις – αξιόπιστα δεδομένα σχετικά με: i) τους κινδύνους βιωσιμότητας (sustainability risks), ii) τις κύριες δυσμενείς επιπτώσεις βιωσιμότητας (Principal Adverse Impacts- PAIs), και iii) τους παράγοντες ESG που ενσωματώνονται στις επενδυτικές αποφάσεις τους. Επιπρόσθετα, οι χρηματοοικονομικοί σύμβουλοι καλούνται να δηλώνουν i) τον τρόπο με τον οποίο η εξέταση των αρνητικών εξωτερικοτήτων ενσωματώνεται στις επενδυτικές ή ασφαλιστικές συμβουλές τους και ii) το αποτέλεσμα της αξιολόγησης των πιθανών επιπτώσεων των κινδύνων βιωσιμότητας στις αποδόσεις των επενδύσεων, ώστε οι τελικοί επενδυτές να έχουν πρόσβαση στις αναγκαίες πληροφορίες για τις επενδυτικές τους επιλογές.

Συνολικά, οι κανονισμός SFDR και για την ταξινομία επιδιώκουν μια ουσιώδη ενίσχυση της διαφάνειας με στόχο την καταπολέμηση της προβολής ψευδοοικολογικής ταυτότητας (greenwashing), προκειμένου να στηρίζονται και να επιβραβεύονται οι πραγματικές μετασχηματιστικές προσπάθειες προς πιο βιώσιμες επιχειρηματικές πρακτικές.

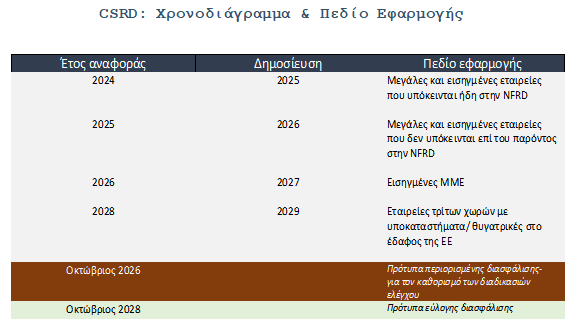

Οι πρώτες εκθέσεις στο πλαίσιο της οδηγίας για την υποβολή Εκθέσεων Βιωσιμότητας από τις Εταιρείες (CSRD) πρέπει να υποβληθούν έως το 2025 (με έτος βάσης το οικονομικό έτος 2024) για τις εταιρείες που υπόκεινται ήδη στην οδηγία (NFRD). Η CSRD, η οποία βρίσκεται τώρα στην τελική της φάση, αποσκοπεί στην επίτευξη των ακόλουθων κύριων στόχων:

– Μεγάλη επέκταση του πεδίου εφαρμογής των απαιτήσεων υποβολής εκθέσεων σε πρόσθετες εταιρείες.

– Θέσπιση δεσμευτικών προτύπων υποβολής εκθέσεων βιωσιμότητας που καθορίζουν το πεδίο εφαρμογής και το περιεχόμενο, καθώς και την απαίτηση για τη συμπερίληψη ευθυγραμμισμένων με την ταξινομία δεδομένων.

– Δημοσίευση όλων των εκθέσεων διαχείρισης σε ηλεκτρονικό μορφότυπο με τα δεδομένα βιωσιμότητας να έχουν ψηφιακές επισημάνσεις.

– Απαίτηση για εξωτερικό έλεγχο των αναφερόμενων δεδομένων βιωσιμότητας.

Οι πρωτοβουλίες για το πρασίνισμα των κρατικών προϋπολογισμών

Η ανακοίνωση του 2019 για την Πράσινη Συμφωνία υπογραμμίζει τον ρόλο της κατάρτισης του πράσινου κρατικού προϋπολογισμού στον «αναπροσανατολισμό των δημόσιων επενδύσεων, της κατανάλωσης και της φορολογίας προς πράσινες προτεραιότητες μακριά από επιζήμιες επιδοτήσεις». Από το 2021, οι αναφορές πράσινων προϋπολογισμών έχουν ενσωματώσει νέες και αποτελεσματικότερες μεθόδους. Σχεδόν τα δύο τρίτα των κρατών μελών έχουν θεσπίσει ή σχεδιάζουν να εισαγάγουν κάποια μορφή πράσινου προϋπολογισμού. Οι περισσότερες χώρες που ενσωματώνουν τις σχετικές διαδικασίες εφαρμόζουν αναφορές πράσινης σήμανσης σχετικά με το κλιματικό αποτύπωμα των δαπανών του κρατικού προϋπολογισμού (tagging) ή εκτιμήσεις περιβαλλοντικών επιπτώσεων για να καλύψουν ένα ευρύ φάσμα περιβαλλοντικών στόχων. Οι αξιολογήσεις αποτελούν βασική πτυχή της κατάρτισης του προϋπολογισμού, καθώς συμβάλλουν στην αξιολόγηση του αντίκτυπου και της αποτελεσματικότητας των κυβερνητικών πολιτικών στην επίτευξη των κλιματικών και περιβαλλοντικών στόχων.

Σύμφωνα με τον κανονισμό για τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (RRF), η αξιολόγηση των σχεδίων ανάκαμψης και ανθεκτικότητας (RRPs) πρέπει να διασφαλίζει ότι κάθε μέτρο του σχεδίου συμμορφώνεται με την αρχή της μη πρόκλησης σημαντικής βλάβης. Ήδη, ορισμένες χώρες έχουν επιδείξει ισχυρή δέσμευση στην εφαρμογή της σχετικής διαδικασίας ενισχύοντας την κατάρτιση πράσινου προϋπολογισμού στα RRPs τους. Ωστόσο, για την επίτευξη των στόχων που ορίζονται στον Ευρωπαϊκό Νόμο για το Κλίμα, στο 8ο Πρόγραμμά Δράσης για το Περιβάλλον, στη Στρατηγική για τη Βιοποικιλότητα με ορίζοντα το 2030 και στο νόμο για την Αποκατάσταση της Φύσης κρίνεται αναγκαία μια πιο φιλόδοξη ενσωμάτωση της διάστασης του κλίματος και της βιοποικιλότητας στους κρατικούς προϋπολογισμούς και στα RRPs. Με τον τρόπο αυτό διασφαλίζεται ότι οι προσπάθειες ανάκαμψης και κλιματικής μετάβασης ευθυγραμμίζονται με τους μακροπρόθεσμους περιβαλλοντικούς στόχους.

Σημειώνεται ότι η ενσωμάτωση της διάστασης του κλίματος και της βιοποικιλότητας πρέπει επίσης να λαμβάνει υπόψη τους δημοσιονομικούς κινδύνους που ανακύπτουν από τους κινδύνους κλιματικής καταστροφής (climate disaster risk) με σκοπό την ενίσχυση της ανθεκτικότητας των δημόσιων προϋπολογισμών στους κλυδωνισμούς και στις αβεβαιότητες της κλιματικής αλλαγής και της απώλειας βιοποικιλότητας. Ο δημοσιονομικός σχεδιασμός είναι αναγκαίο να προβλέπει το δυνητικό κόστος και τα οφέλη της δράσης για το κλίμα, καθώς και τους συμβιβασμούς και τις συνέργειες μεταξύ των διαφόρων στόχων πολιτικής. Οι διοικητικές και θεσμικές ρυθμίσεις είναι αναγκαίο να διευκολύνουν τον συντονισμό και την εφαρμογή των πολιτικών για το κλίμα σε διάφορα επίπεδα και τομείς διακυβέρνησης.

Σύγκλιση των διεθνών προτύπων βιωσιμότητας

Η προώθηση ενός φιλόδοξου χάρτη πορείας στον τομέα των βιώσιμων χρηματοοικονομικών απαιτεί τη σύγκλιση των κατακερματισμένων σήμερα παγκόσμιων προσεγγίσεων για την παρακολούθηση των στρατηγικών για το κλίμα και τη βιωσιμότητα. Το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας συγκρότησε το 2015 την Ειδική Ομάδα για τη Δημοσιοποίηση Χρηματοοικονομικών Πληροφοριών σχετικών με το Κλίμα (Task Force on Climate – related Financial Disclosures -TCFD) με στόχο την εναρμόνιση των υποβαλλόμενων πληροφοριών για το κλίμα και τη βελτίωση της εγκυρότητας των εταιρικών γνωστοποιήσεων. Οι συστάσεις της TCFD παρουσιάστηκαν στους ηγέτες της G20 και έχουν υιοθετηθεί ευρέως από τον χρηματοπιστωτικό τομέα, τις ρυθμιστικές αρχές και τους υπεύθυνους χάραξης πολιτικής. Η TCFD αποτελεί αναμφισβήτητα ένα παγκοσμίως αποδεκτό πλαίσιο γνωστοποιήσεων που δημιούργησε ο ιδιωτικός τομέας για να διασφαλιστεί η πρόσβαση των επενδυτών και άλλων ενδιαφερόμενων μερών σε αξιόπιστα δεδομένα.

Στις 26 Ιουνίου 2023, το Διεθνές Συμβούλιο Προτύπων Βιωσιμότητας (ISSB) δημοσίευσε τα πρώτα Διεθνή κλιματικά πρότυπα – IFRS1 και IFRS 2- δημιουργώντας μια νέα φάση γνωστοποιήσεων σχετικά με τη βιωσιμότητα στις διεθνείς κεφαλαιαγορές. Αυτά τα πρότυπα αφορούν απαιτήσεις γνωστοποίησης που σχετίζονται με τη διακυβέρνηση, τη στρατηγική, τη διαχείριση κινδύνων και τους δείκτες μέτρησης και στόχους βιωσιμότητας μιας οντότητας και βασίζονται στις πρωτοβουλίες και στα πρότυπα που δημιουργήθηκαν από την TCFD. Ωστόσο, παρά τις πολυάριθμες εφαρμογές των κανονιστικών πλαισίων της ΤCFD και από άλλους φορείς θέσπισης προτύπων (SEC, GRI, IPSASB κ.α) εξακολουθούν να υπάρχουν ανοιχτά ζητήματα σχετικά με την πρόσβαση και τη σύγκριση των δεδομένων γεγονός που επιτάσσει τη λήψη πρωτοβουλιών για την αντιμετωπίση των σχετικών κενών.

Αξιολόγηση και μέτρησης των επιπτώσεων στη φύση: μια ανοιχτή πρόκληση μείζονος σημασίας

Η αποκατάσταση της φύσης αποτελεί, επίσης ένα κρίσιμο ζήτημα που θέτει σημαντικούς κινδύνους για τις οικονομίες, το χρηματοπιστωτικό σύστημα, την κοινωνία και τις κοινότητες. Παρόλο που ο κίνδυνος είναι σαφής, η αξιολόγηση και η μέτρησή του εξακολουθεί να αποτελεί πρόκληση. Γι’ αυτό, πρωτοβουλίες όπως η Task force for Nature Related Financial Disclosures (TNFD), η Science Based Targets Initiative (SBTi), το Science-Based Target Network, η Aligning Accounting Approaches for Nature της Ευρωπαϊκής Επιτροπής κ.ά. προσπαθούν να αντιμετωπίσουν αυτή τη σημαντική πρόκληση, ακολουθώντας το παράδειγμα της TCFD. Η φύση και το κλίμα είναι αλληλένδετα ζητήματα. Η κλιματική αλλαγή προκαλεί φυσικούς κινδύνους που επηρεάζουν τα οικοσύστημα, όπως ξηρασίες, πλημμύρες και ζημιές στην παραγωγή. Ωστόσο, τα οικοσύστημα αποτελούν επίσης μέρος της λύσης για τον μετριασμό των εκπομπών αερίων του θερμοκηπίου, όπως η δέσμευση άνθρακα του εδάφους, η διατήρηση των δασών και η αποθήκευση άνθρακα των ωκεανών. Γι’ αυτό, είναι σημαντικό να αντιμετωπίστούν οι πτυχές αυτές με ολοκληρωμένο και δραστικό τρόπο, ακόμη και αν οι διεθνείς πρωτοβουλίες έχουν επικεντρωθεί κυρίως στην κλίματική αλλαγή.

Σημειώνεται ότι το Δεκέμβριο του 2022, η COP15 της Σύμβασης για τη Βιολογική Ποικιλότητα σημείωσε ότι δεν υφίσταται σήμερα μια γενικά αποδεκτή μεθοδολογία για τη μέτρηση της προόδου που έχει σημειωθεί στην αποκατάσταση των οικοσυστημάτων.

Στα τέλη του 2022, μια παγκόσμια συμφωνία ορόσημο για την ανάσχεση και την αποκατάσταση της απώλειας βιοποικιλότητας εγκρίθηκε στη 15η Διάσκεψη των Μερών (COP15) της Σύμβασης για τη Βιολογική Ποικιλότητα (CBD) – το Παγκόσμιο Πλαίσιο Βιοποικιλότητας Kunming – Montreal. Επιπλέον, στις 12 Ιουλίου 2023, εγκρίθηκε και ο ευρωπαϊκός κανονισμός για την Αποκατάσταση της Φύσης. Συνεπώς, τους επόμενους μήνες στη 28η Διάσκεψη των Ηνωμένων Εθνών για την Κλιματική Αλλαγή (COP28) και στις διασκέψεις των Μερών για τη βιοποικιλότητα απαιτείται η επικέντρωση στην περαιτέρω εξέλιξη των στρατηγικών σχεδίων για το 2030, καθώς και των συνδεδεμένων χρηματοδοτικών εργαλείων με βάση καινοτόμες μεθόδους και προσεγγίσεις.

Έλενα Δήμα, Οικονομολόγος, ΜSc Διεθνής Πολιτική Οικονομία & Ευρωπαϊκή Κοινωνική Πολιτική – Η ανάλυση περιλαμβάνεται στο ειδικό αφιέρωμα του Παρατηρητηρίου Βιώσιμης Ανάπτυξης του Ινστιτούτου ΕΝΑ «Οικονομικές προκλήσεις της πράσινης μετάβασης»

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)