Πηγές:

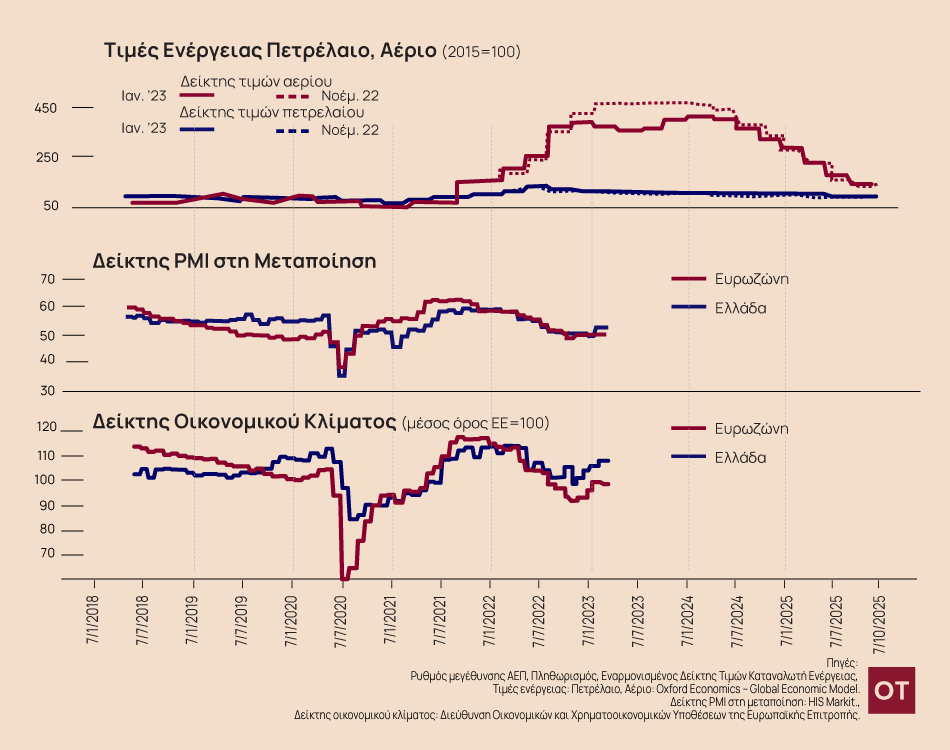

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

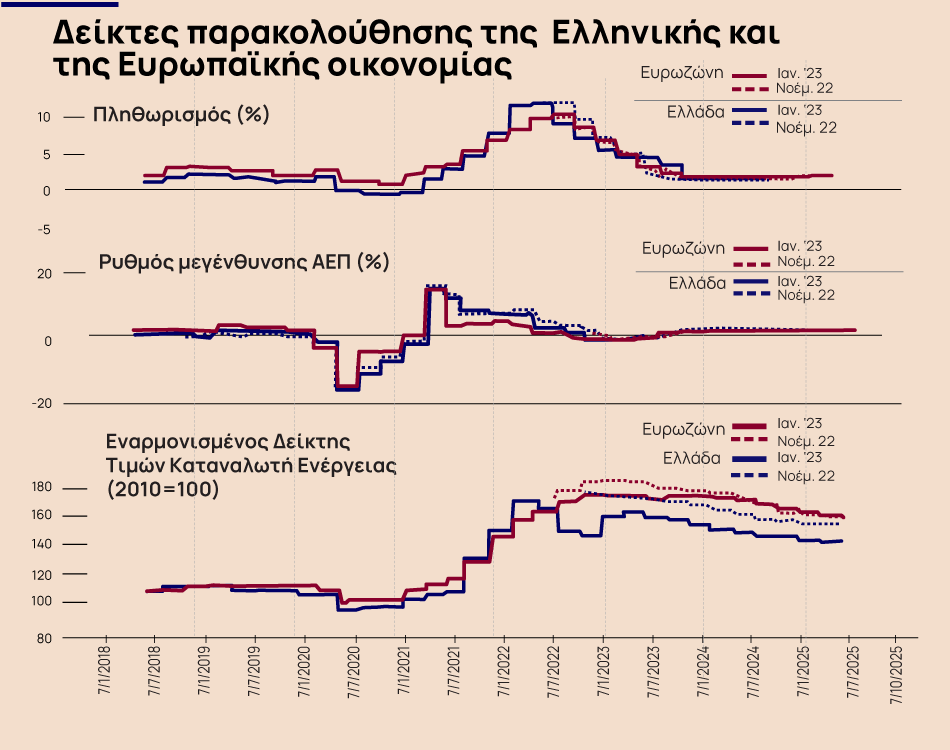

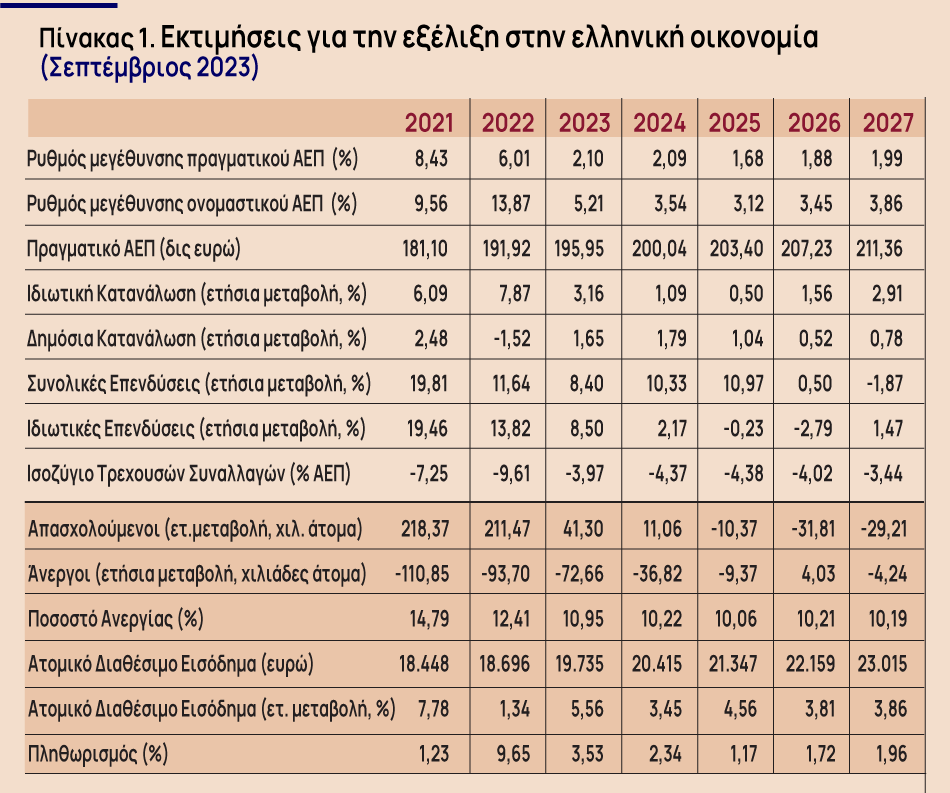

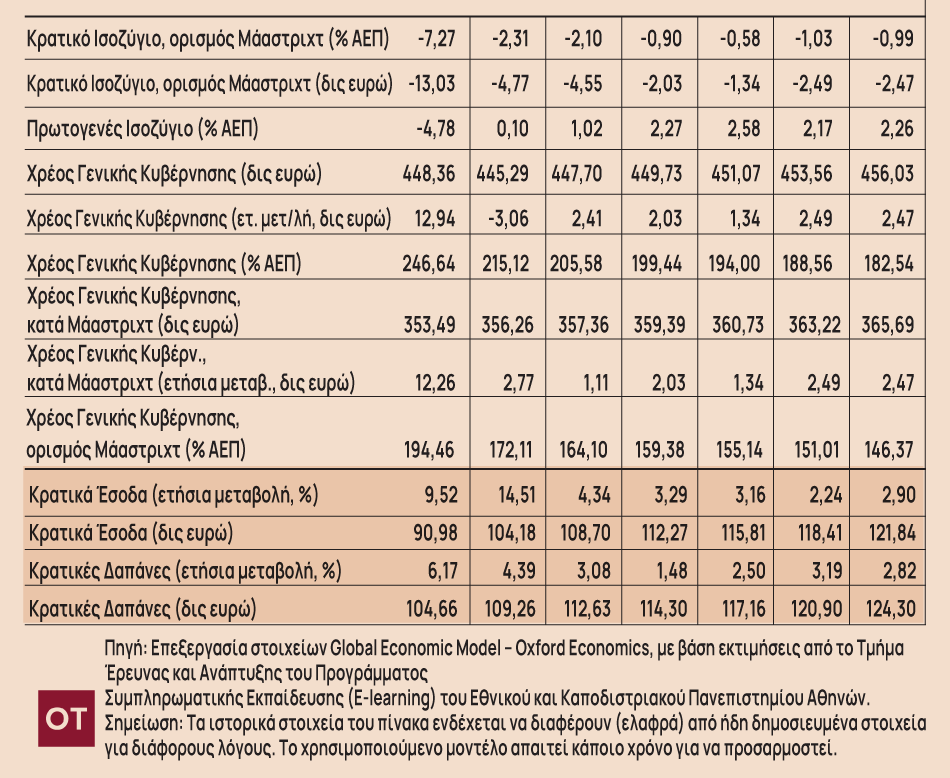

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

Τον Οκτώβριο, οι επιχειρήσεις στον ελληνικό μεταποιητικό τομέα είδαν μια μικρή ανάκαμψη στις λειτουργικές τους δραστηριότητες, όπως καταγράφεται από την έρευνα PMI της S&P Global. Αυτή η βελτίωση ήταν ελαφρώς πιο έντονη σε σύγκριση με τον προηγούμενο μήνα, κυρίως λόγω της αυξημένης παραγωγής και των νέων παραγγελιών. Παρόλα αυτά, η ζήτηση παρέμεινε σχετικά χαμηλή, με τις νέες εξαγωγικές παραγγελίες να σημειώνουν πτώση για έναν ακόμη μήνα. Οι εταιρείες ανταποκρίθηκαν στην αυξημένη παραγωγή επιταχύνοντας τις αγορές εισροών, αλλά συνέχισαν να εξαντλούν τα αποθέματά τους, χρησιμοποιώντας τα για να ολοκληρώσουν τις παραγγελίες. Εν τω μεταξύ, για πρώτη φορά σε εννέα μήνες, οι εταιρείες μείωσαν τον αριθμό των εργαζομένων τους, καθώς ο όγκος των αδιεκπεραιώτων εργασιών μειώθηκε σημαντικά, στον ταχύτερο ρυθμό από τον Ιανουάριο.

Σε οικονομικό επίπεδο, οι εταιρείες αντιμετώπισαν αυξημένες τιμές στις πρώτες ύλες και τα καύσιμα, που οδήγησαν σε αύξηση των λειτουργικών δαπανών, η οποία ήταν η μεγαλύτερη σε διάστημα εννέα μηνών. Για να αντιμετωπίσουν αυτό το αυξημένο κόστος, οι εταιρείες προσπάθησαν να το μετακυλίσουν στους πελάτες μέσω αυξήσεων στις τιμές πώλησης, οι οποίες ήταν οι ταχύτερες σε διάστημα επτά μηνών. Ο Δείκτης Υπευθύνων Προμηθειών (PMI) της S&P Global για το μεταποιητικό τομέα στην Ελλάδα έκλεισε στις 50,8 μονάδες τον Οκτώβριο, αντανακλώντας μια οριακή αλλά σταθερή βελτίωση της κατάστασης του τομέα. Η αύξηση της παραγωγής και η επιστροφή ορισμένων εταιρειών σε πλήρη λειτουργία μετά από τα έντονα καιρικά φαινόμενα συνέβαλαν στην ανάκαμψη, παρά την υποτονική ζήτηση και τις ανησυχίες για την αλυσίδα εφοδιασμού.

Όσον αφορά στην Ευρωζώνη, ο μεταποιητικός τομέας γνώρισε σημαντική ύφεση στις αρχές του τέταρτου τριμήνου, με ταχεία μείωση των νέων παραγγελιών, της αγοραστικής δραστηριότητας και των ανεκτέλεστων αποθεμάτων να οδηγεί σε σημαντική πτώση της παραγωγής. Η κάμψη αυτή αντανακλάται σε ιστορικά χαμηλούς υποδείκτες, αναδεικνύοντας τη σημαντική αδυναμία παραγωγής αγαθών της ζώνης του ευρώ. Ο δείκτης PMI μεταποίησης HCOB της Ευρωζώνης, όπως αναφέρεται από την S&P Global, υποχώρησε σε χαμηλό τριών μηνών στο 43,1 τον Οκτώβριο, υποδηλώνοντας συνεχή και σημαντική επιδείνωση των συνθηκών μεταποίησης. Αυτό αποτελεί μέρος μιας συνεχιζόμενης τάσης συρρίκνωσης 16 μηνών στον τομέα. Η αδυναμία στη μεταποίηση ήταν εκτεταμένη σε ολόκληρη την Ευρωζώνη, με τη Γερμανία να παρουσιάζει τη σημαντικότερη πτώση, ακολουθούμενη από σοβαρές μειώσεις στη Γαλλία, την Ιταλία, την Ισπανία και την Ιρλανδία. Η Ελλάδα ήταν η μόνη χώρα που παρουσίασε οριακή βελτίωση. Επιπλέον, τα στοιχεία της έρευνας PMI υπογράμμισαν μια σημαντική αδυναμία στη ζήτηση, με τις νέες παραγγελίες να συρρικνώνονται με έναν από τους πιο απότομους ρυθμούς που έχουν καταγραφεί ποτέ, μια μείωση που ήταν χαμηλότερη μόνο σε σχέση τις μειώσεις που σημειώθηκαν κατά τη διάρκεια της πανδημίας, της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-09 και της περσινής ενεργειακής κρίσης. Οι κατασκευαστές μείωσαν τα αποθέματά τους, με το ρυθμό εξάντλησης των αποθεμάτων να είναι ο ισχυρότερος από τον Νοέμβριο του 2012. Για να μειώσουν το κόστος, τα εργοστάσια μείωσαν την απασχόληση για πέμπτο συνεχόμενο μήνα, με το ρυθμό μείωσης των θέσεων εργασίας να φτάνει στον ταχύτερο από τον Αύγουστο του 2020. Παρά τα εν λόγω μέτρα εξοικονόμησης κόστους, οι προσδοκίες των επιχειρήσεων για την ανάπτυξη επιδεινώθηκαν, με την αισιοδοξία να πέφτει σε χαμηλό 11 μηνών. Ο αποπληθωρισμός συνέχισε να αποτελεί αξιοσημείωτη τάση, με το κόστος εισροών και τις τιμές παραγωγής να μειώνονται, αν και οι τιμές εισροών έδειξαν σημάδια χαλάρωσης.

*Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών