Θετικότερη στάση για την Εθνική Τράπεζα διατηρεί η Citi, προχωρώντας σε αναβάθμιση των εκτιμήσεών της για την κερδοφορία της τράπεζας και αυξάνοντας παράλληλα την τιμή-στόχο της μετοχής στα 17 ευρώ από 16,50 ευρώ προηγουμένως, διατηρώντας τη σύσταση «Buy».

Όπως αναφέρει η αμερικανική επενδυτική τράπεζα σε επικαιροποίηση του μοντέλου αποτίμησής της για την Εθνική Τράπεζα, οι νέες εκτιμήσεις ενσωματώνουν σε μεγαλύτερο βαθμό τη μεσοπρόθεσμη οικονομική καθοδήγηση της διοίκησης, καθώς και τα στοιχεία που παρουσιάστηκαν στην πρόσφατη ενημέρωση της αγοράς πριν από την ανακοίνωση αποτελεσμάτων.

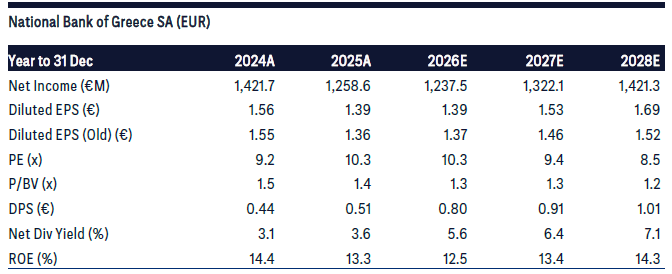

Η Citi αυξάνει τις προβλέψεις της για τα υποκείμενα κέρδη ανά μετοχή (EPS) κατά 2% για το 2026, κατά 5% για το 2027 και κατά 11% για το 2028.

Η αναθεώρηση αυτή αποδίδεται κυρίως στις υψηλότερες εκτιμήσεις για έσοδα από προμήθειες, στο χαμηλότερο κόστος κινδύνου για το επόμενο έτος, στη μειωμένη φορολογική επιβάρυνση, καθώς και στη θετική επίδραση που αναμένεται να έχουν οι προβλεπόμενες επαναγορές ιδίων μετοχών.

Ωστόσο, η Citi επισημαίνει ότι η αναβάθμιση των εκτιμήσεων για την κερδοφορία αντισταθμίζεται εν μέρει από την αύξηση του εκτιμώμενου κόστους ιδίων κεφαλαίων (Cost of Equity – COE) στο 11% από 10,5% προηγουμένως, εξέλιξη που αποδίδεται στην άνοδο των αποδόσεων των ελληνικών κρατικών ομολόγων αναφοράς.

Παρά την αύξηση του κόστους κεφαλαίου, η Citi εξακολουθεί να βλέπει σημαντικά περιθώρια ανόδου για τη μετοχή της Εθνικής Τράπεζας, διατηρώντας αμετάβλητη τη θετική επενδυτική της σύσταση.