Citi και Optima διατηρούν τη σύσταση «Buy» για τη μετοχή της ΔΕΗ και αναβαθμίζουν την τιμή στόχο.

Citi: Αναβαθμίζει τη τιμή στόχο στα 22,60 ευρώ

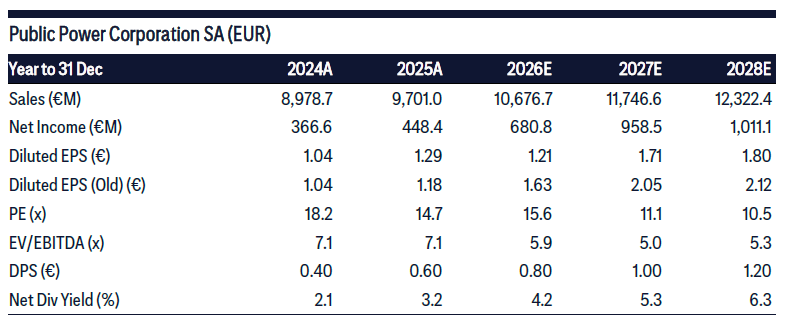

Ιδιαίτερα αισιόδοξη για τη ΔΕΗ εμφανίζεται η Citi, αναβαθμίζοντας την τιμή-στόχο της μετοχής στα 22,6 ευρώ από 19 ευρώ και επαναλαμβάνοντας σύσταση «Buy», μετά την παρουσίαση του νέου στρατηγικού πλάνου ύψους 24 δισ. ευρώ της εταιρείας.

Σύμφωνα με την αμερικανική τράπεζα, το νέο επενδυτικό πρόγραμμα της ΔΕΗ δημιουργεί σημαντικές προοπτικές ανάπτυξης, καθώς στοχεύει στην αξιοποίηση των διαρθρωτικά υψηλότερων τιμών ηλεκτρικής ενέργειας στη Νοτιοανατολική Ευρώπη. Η Citi εκτιμά ότι ακόμη και με συντηρητικές παραδοχές, χωρίς να συνυπολογίζεται η επιπλέον δυναμική από μη εξασφαλισμένα έργα ΑΠΕ και data centers, η εταιρεία μπορεί να πετύχει αύξηση κερδών ανά μετοχή περίπου 12% μετά την απομείωση (dilution), ρυθμός που παραμένει από τους υψηλότερους στον ευρωπαϊκό κλάδο ενέργειας.

Ελκυστική η αποτίμηση

Παρά τις ισχυρές προοπτικές ανάπτυξης, η ΔΕΗ εξακολουθεί να διαπραγματεύεται σε σημαντικά χαμηλότερα επίπεδα αποτίμησης σε σχέση με τις ευρωπαϊκές εταιρείες κοινής ωφέλειας. Η Citi σημειώνει ότι η μετοχή αποτιμάται περίπου 10 φορές τα εκτιμώμενα κέρδη του 2028, όταν ο μέσος όρος των ανταγωνιστών της κινείται στις 15 φορές.

Όπως αναφέρει, το νέο στρατηγικό σχέδιο απαντά σε παλαιότερες ανησυχίες της αγοράς σχετικά με το μέγεθος και τη ρευστότητα της εταιρείας, ενώ εκτιμά ότι το λεγόμενο «ρίσκο αναδυόμενης αγοράς» για την Ελλάδα θα περιοριστεί περαιτέρω, καθώς η χώρα αναμένεται να ενταχθεί στον δείκτη ανεπτυγμένων αγορών το 2027.

Η Citi υπογραμμίζει ακόμη ότι η ΔΕΗ είναι τοποθετημένη με τρόπο που την ευνοεί σε ένα περιβάλλον διατηρημένων υψηλών τιμών ηλεκτρικής ενέργειας. Παρότι μέρος της παραγωγής της αντισταθμίζεται από συμβόλαια σταθερής τιμής και στρατηγικές hedging, με την πάροδο του χρόνου μεγαλύτερο μέρος της κερδοφορίας της θα συνδέεται άμεσα με τις χονδρεμπορικές τιμές ρεύματος.

Στην επικαιροποίηση του μοντέλου της, η Citi λαμβάνει υπόψη μόνο την «εξασφαλισμένη» ανάπτυξη ισχύος από Ανανεώσιμες Πηγές Ενέργειας —6,6 GW από συνολικό pipeline 11,6 GW— υιοθετώντας πιο συντηρητική προσέγγιση από τη διοίκηση της εταιρείας και την αγορά. Ακόμη κι έτσι, οι νέες εκτιμήσεις του οίκου οδηγούν σε αύξηση περίπου 50% στα καθαρά κέρδη έως το 2030 σε σχέση με τις προηγούμενες προβλέψεις.

Ο κίνδυνος

Ωστόσο, η Citi επισημαίνει ότι ο βασικός κίνδυνος για το επενδυτικό σενάριο αφορά την εκτέλεση του σχεδίου, κυρίως μετά το 2028. Όπως αναφέρει, η περαιτέρω ανάπτυξη θα εξαρτηθεί σε μεγάλο βαθμό από νέα έργα ΑΠΕ που δεν έχουν ακόμη εξασφαλιστεί, από την ανάπτυξη δραστηριοτήτων όπως τα data centers, αλλά και από την επέκταση της εταιρείας σε νέες αγορές με μεγαλύτερη ρυθμιστική πολυπλοκότητα.

Τυχόν καθυστερήσεις ή αλλαγές πολιτικής, προειδοποιεί, θα μπορούσαν να επηρεάσουν την πορεία κερδοφορίας και τις αποδόσεις της εταιρείας.

Optima: Αναβαθμίζει τη τιμή στόχο στα 24,60

Στις κορυφαίες επιλογές της για το 2026 διατηρεί η Optima τη ΔΕΗ και επαναλαμβάνει τη σύστασή για ΑΓΟΡΑ για τη μετοχή, με τιμή-στόχο στα 24,60 ευρώ (28% ανοδική δυναμική).

Οι αναλυτές της Optima αναμένουν ισχυρό τρίμηνο από άποψη κερδοφορίας για τη ΔΕΗ, λόγω των χαμηλότερων λειτουργικών εξόδων και της αυξημένης παραγωγής υδροηλεκτρικής ενέργειας, ανοίγοντας το δρόμο για τον στόχο των 2,4 δισ. ευρώ για ολόκληρο το έτος.

Η προσοχή των επενδυτών μετατοπίζεται στην επερχόμενη Έκτακτη Γενική Συνέλευση για την AMK των 4 δισ. ευρώ, η οποία κατά την άποψή μας θα είναι επιτυχής, καθώς περίπου 3 δισ. ευρώ έχουν ήδη δεσμευτεί από τους δύο κύριους μετόχους και άλλους βασικούς επενδυτές.