1. Ανακοίνωση για παράταση προθεσμίας υποβολών στο ΠΣ ΕΡΓΑΝΗ:

Λόγω του μεγάλου όγκου εργασιών που εξυπηρετούνται από τα λογιστικά γραφεία της χώρας αυτό το διάστημα και προκειμένου να ομαλοποιηθεί η διεκπεραίωση όλων των διαδικασιών που συνδέονται με τις υποχρεώσεις των εργοδοτών στο ΠΣ ΕΡΓΑΝΗ, δίδεται παράταση υποβολής, έως και τη Δευτέρα 15.5.2023, των εντύπων:

- Ε4 ΤΡΟΠΟΠΟΙΗΤΙΚΟΥ ΑΠΟΔΟΧΩΝ και

- Ε11 ΓΝΩΣΤΟΠΟΙΗΣΗ ΣΤΟΙΧΕΙΩΝ ΕΤΗΣΙΑΣ ΚΑΝΟΝΙΚΗΣ ΑΔΕΙΑΣ.

2. Υποβολή στο ΠΣ ΕΡΓΑΝΗ του ΕΝΤΥΠΟΥ Ε4 ΤΡΟΠΟΠΟΙΗΤΙΚΟΣ ΑΠΟΔΟΧΏΝ

΄Το άρθρο 5.19 της ΥΑ 40331/Δ1.13521/13.9.2019, όπως ισχύει, για τον τροποποιητικό πίνακα αποδοχών (ΕΝΤΥΠΟ -Ε4) του ΠΣ ΕΡΓΑΝΗ, προβλέπει ότι: «Ο εργοδότης υποβάλλει το έντυπο Ε4 συμπληρωμένο μόνο με προς τα στοιχεία της μεταβολής των αποδοχών εντός δεκαπέντε (15) ημερών από τη μεταβολή», συμπληρωμένο μόνο ως προς τα στοιχεία της μεταβολής.

Συνεπώς, επειδή ημερομηνία μεταβολής είναι η 1.4.2023 έπρεπε να υποβληθεί ο ΠΙΝΑΚΑΣ Ε4 ΤΡΟΠΟΠΟΙΗΤΙΚΟΣ ΑΠΟΔΟΧΩΝ μέχρι την 15.4.2023, με την παραπάνω ανακοίνωση δόθηκε παράταση, μέχρι 15.5.2023, αναγνωρίζοντας ότι οι λογιστές και τα λογιστικά γραφεία (Άμισθα Κέντρα Εξυπηρέτησης Πολιτών, που έχουν μετατραπεί) την περίοδο αυτή έχουν μεγάλο φόρτο εργασιών. Εκτιμάται ότι δεν είναι επαρκής ο χρόνος αν ληφθεί υπόψη ότι την ίδια ημέρα με παράταση λήγει και το ΕΝΤΥΠΟ Ε11 για τις κανονικές άδειες και μέχρι 10.5.2023 πρέπει να υποβληθούν στο ΠΣ ΕΡΓΑΝΗ ΙΙ και το σύνολο των αδειών που έλαβαν οι εργαζόμενοι από 1.4. έως 30.4.2023 και προθεσμίες για άλλα θέματα φορολογικά.

Επισημαίνουμε ότι:

- ΔΕΝ υπάρχει υποχρέωση- σύναψης και υποβολής εντύπου Ε9 στο ΠΣ ΕΡΓΑΝΗ συμβάσεων μερικής ή εκ περιτροπής απασχόλησης, όπως προκύπτει από το Εγγρ. 30982/4.7.2013του Υπουργείου Εργασίας, [ΣΣ Βλέπε ΔΕΝ 2015 σ. 1339 και σ. 1342] στο οποίο «(…)πέραν της υποχρεώσεως υποβολής συμπληρωματικού πίνακα προσωπικού λόγω τροποποίησης αποδοχών, δεν προβλέπεται κάποια άλλη ενέργεια γνωστοποίησης στοιχείων στο ΣΕΠΕ από πλευράς επιχειρήσεως».

- Υπάρχει υποχρέωση ενημέρωσης των εργαζομένων με την ΓΝΩΣΤΟΠΟΙΗΣΗ ΤΩΝ ΟΡΩΝ ΤΗΣ ΣΥΜΒΑΣΗΣ ΠΔ 156/1994.

- Να συντάξουν και να παραδώσουν στους εργαζομένους το αργότερο ένα (1) μήνα από την μεταβολή των αποδοχών έγγραφο, με το οποίο θα γνωστοποιούν (στους εργαζομένους) τις νέες αποδοχές τους, όπως αυτές θα διαμορφωθούν μετά την αύξηση του κατώτατου μισθού και ημερομισθίου (παρ.1 του άρ.5 του Π.Δ. 156/1994).

- Από την προαναφερθείσα υποχρέωση εξαιρούνται οι εργοδότες, όταν η σύμβαση εργασίας ή το έντυπο γνωστοποίησης των όρων της ατομικής σύμβασης εργασίας παραπέμπει στις οικείες διατάξεις της εργατικής νομοθεσίας για τις πάσης φύσεως αποδοχές που δικαιούται ο εργαζόμενος (και την περιοδικότητα καταβολής τους), π.χ. «ως προς τις αποδοχές του εργαζομένου / μισθολογικά εφαρμόζονται τα εκάστοτε ισχύοντα κατώτατα νομοθετημένα όρια μισθών και ημερομισθίων».

Αυτό σημαίνει ότι στην γνωστοποίηση των όρων πρέπει ρητά να ορίζεται ότι εφαρμοζόμενη σύμβαση για την αμοιβή είναι ο νόμος 4172/2013 άρθρο 103.

2.1. Επισημάνσεις για τον κατώτατο μισθό– Συμψηφισμός υπέρτερων αποδοχών με αύξηση μισθού – Δηλωτικές υποχρεώσεις στο ΠΣ ΕΡΓΑΝΗ:

Συμψηφισμός υπέρτερων αποδοχών με αύξηση μισθού

Η ατομική σύμβαση εργασίας που αποτυπώνει τη συμφωνία μεταξύ εργοδότη και εργαζόμενου, εκεί μεταξύ άλλων ξεκαθαρίζεται συνήθως αν τα δικαιούμενα επιδόματα θα συμψηφίζονται με την πρόσθετη παροχή (επιμίσθιο) ή όχι.

Σχετικά με την «πρόσθετη παροχή (επιμίσθιο)» και ειδικότερα τι μπορεί να συμπεριληφθεί στο ποσό αυτό, επισημαίνουμε την ιδιαίτερη σημασία εν όψει της αύξησης του κατώτατου μισθού, η οποία τίθεται σε εφαρμογή τον ερχόμενο Ιανουάριο.

Σύμφωνα με πάγια νομολογία, ο κανόνας είναι ο συμψηφισμός των προβλεπόμενων προσαυξήσεων και επιδομάτων στον καταβαλλόμενο μισθό μέσω της πρόσθετης παροχής, εκτός αν έχει συμφωνηθεί με την ατομική ή τη συλλογική σύμβαση ότι θα καταβάλλονται επιπλέον του συμπεφωνημένου μεγαλύτερου μισθού.

Σύμφωνα με τη νομολογία, ο κανόνας του συμψηφισμού έχει εφαρμογή για επιδόματα που

- Υπήρχαν κατά την σύναψη της ατομικής σύμβασης ή

- θεσπίσθηκαν με συλλογική κλαδική σύμβαση εργασίας ακόμη και μετά από την κατάρτιση αυτής, βάσει της οποίας καταβάλλονται οι υψηλότερες των νομίμων αποδοχές,

- εκτός αν η νεότερη ρύθμιση προβλέπει το αντίθετο.

Για παράδειγμα:

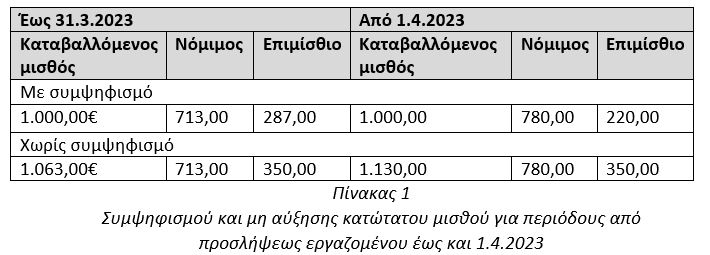

- Έστω μισθωτός που έχει συνάψει έναν χρόνο πριν ήτοι τον Μάρτιο 2023, ατομική σύμβαση εργασίας με καταβαλλόμενο μισθό 1.000,00€.

Δεν εντάσσεται σε κλαδική σύμβαση και αμείβεται με βάση τον κατώτατο των 713,00€ συν πρόσθετη παροχή (επιμίσθιο) 287,00€.

Δεν δικαιούται επίδομα προϋπηρεσίας καθώς δεν έχει πάνω από 3 χρόνια προϋπηρεσίας έως την 14η Φεβρουαρίου 2012.

Επειδή ο συμφωνηθείς και καταβαλλόμενος μισθός τον Μάρτιο 2023 είναι μεγαλύτερος και το επιμίσθιο δύναται να απορροφήσει και την παρούσα αύξηση, ο εργοδότης έχει το δικαίωμα να προβεί στον συμψηφισμό ή να προχωρήσει στην νέα αύξηση, όπως φαίνεται στον πίνακα που ακολουθεί.

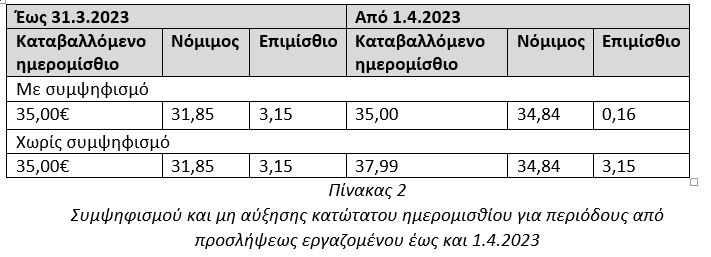

- Έστω ημερομίσθιος που έχει συνάψει έναν χρόνο πριν ήτοι τον Μάρτιο 2023, ατομική σύμβαση εργασίας με καταβαλλόμενο ημερομίσθιο 35,00€.

Δεν εντάσσεται σε κλαδική σύμβαση και αμείβεται με βάση τον κατώτατο των 31,85€ συν πρόσθετη παροχή 3,15€.

Δεν δικαιούται επίδομα προϋπηρεσίας καθώς δεν έχει πάνω από 3 χρόνια προϋπηρεσίας έως την 14η Φεβρουαρίου 2012.

Επειδή το συμφωνημένο και καταβαλλόμενο ημερομίσθιο τον Μάρτιο 2023 είναι μεγαλύτερο και το επιμίσθιο δύναται να απορροφήσει και την παρούσα αύξηση, ο εργοδότης έχει το δικαίωμα να προβεί στον συμψηφισμό ή να προχωρήσει στην νέα αύξηση, όπως φαίνεται στον πίνακα που ακολουθεί.

1. Ε11 – Γνωστοποίηση στοιχείων ετήσιας κανονικής άδειας

Το άρθρο 4 παράγραφος 4.23 της με αριθμ. πρωτ 40331/Δ1.13521/13-09-2019 ΥΑ προβλέπει ότι κάθε εργοδότης υποχρεούται να γνωστοποιεί, με το έντυπο Ε11 ηλεκτρονικά στο σύστημα ΕΡΓΑΝΗ, εντός του μηνός Ιανουαρίου (από 01.04 έως και 30.04 εκάστου έτους), στοιχεία των εργαζομένων που έλαβαν την ετήσια άδεια και το επίδομα αδείας κατά το προηγούμενο ημερολογιακό έτος και έχουν καταχωρισθεί στο ειδικό Βιβλίο Αδειών.

Συγκεκριμένα ορίζει: «4.23 Στο έντυπο Ε11 καταχωρίζονται, εντός του μηνός Απριλίου κάθε έτους, τα στοιχεία των εργαζομένων που έλαβαν την ετήσια άδεια και το επίδομα αδείας για το προηγούμενο ημερολογιακό έτος, σύμφωνα με τα προβλεπόμενα στο άρθρο 61 του ν. 4808/2021 (Α’ 101) και έχουν καταχωρισθεί στο ειδικό Βιβλίο Αδειών.»

Επισημάνσεις για την χορήγηση της κανονικής άδειας – βιβλίο αδειών και έντυπο Ε11.

Φορείς που έχει εφαρμογή ο Υπαλληλικός Κώδικας ν. 3528/2007 και ο Κώδικας Κατάστασης Δημοτικών και Κοινοτικών Υπαλλήλων ν. 3584/2007

Οι φορείς του «Μητρώου Δημοσίων Φορέων της Ελληνικής Διοίκησης» του Υπουργείου Εσωτερικών:

- Οι οποίοι εφαρμόζουν τις σχετικές διατάξεις του ν. 3528/2007 και του ν. 3584/2007 για τη χορήγηση αδειών στο απασχολούμενο με εξαρτημένη σχέση εργασίας ιδιωτικού δικαίου προσωπικό τους δεν υποβάλλουν το έντυπο Ε11.

- Στην περίπτωση του προσωπικού ιδιωτικού δικαίου για το οποίο εφαρμόζονται οι διατάξεις της εργατικής νομοθεσίας σχετικά με τη χορήγηση ετήσιας κανονικής αδείας αλλά δεν χορηγείται επίδομα αδείας (λόγω υπαγωγής του στο ενιαίο μισθολόγιο), το αντίστοιχο πεδίο του Ε11 συμπληρώνεται μηδενικό και καταχωρείται η σχετική πληροφορία στο πεδίο παρατηρήσεων.

Σύμφωνα με Άρθρο 14 παράγραφος 14.8 της ΥΑ με Αριθμ. Πρωτ 40331/Δ1.13521/13-09-2019, στο τελευταίο δε πεδίο μπορεί να καταχωρείται κάθε χρήσιμη διευκρίνιση που αφορά

- είτε τις αποδοχές /επίδομα αδείας

- είτε τον ίδιο τον εργαζόμενο και την εργασιακή του σχέση κατά τη διάρκεια του έτους στο οποίο αναφέρεται το Ε11.

Βιβλίο Αδειών

Στο Βιβλίο Αδειών προβλέπεται η αποτύπωση της πραγματικής εικόνας της επιχείρησης, και συνεπώς θα πρέπει να καταχωρείται το σύνολο των εργαζομένων της επιχείρησης και αυτό γιατί σύμφωνα με τον νόμο και την σχηματισθείσα δικαστηριακή και διοικητική νομολογία οι διατάξεις περί χορήγησης ετήσιας κανονικής άδειας είναι αναγκαστικού δικαίου και συνεπώς όλοι οι εργαζόμενοι την δικαιούνται. (Σχετικό και το έγγραφο με αρ. πρωτ. 3631/87/27.1.2015, του Υπουργείου Εργασίας).

Επισημαίνεται ότι το άρθρο 4 του ν. 539/1945, όπως σήμερα ισχύει δεν έχει πρόνοια για το βιβλίο αδειών και για την πληρότητα της ενημέρωσης παραθέτουμε το εν λόγω άρθρο, όπως σήμερα (23.4.2023) ισχύει:

Άρθρο 4.

- Η χρονική περίοδος χορηγήσεως της αδείας κανονίζεται μεταξύ εργοδότου και μισθωτού, του πρώτου υποχρεουμένου να χορηγήσει την αιτηθείσαν άδειαν το πολύ εντός διμήνου από της υπό του δευτέρου διατυπώσεως της σχετικής αιτήσεως. Πάντως το ήμισυ τουλάχιστον των κατ’ έτος, εν εκάστη επιχειρήσει, δικαιουμένων αδείας δέον να ικανοποιούνται εντός του από 1ης Μαΐου μέχρι 30 Σεπτεμβρίου χρονικού διαστήματος. Η κατά τα ανωτέρω απαιτουμένη αίτησις σκοπεί μόνον εις τον προσδιορισμόν των χρονικών ορίων, εντός των οποίων υφίσταται υποχρέωσις διά την χορήγησιν της αδείας και δεν αποτελεί τυπικήν προϋπόθεσιν διά την υπό του μισθωτού, κατά τας διατάξεις του παρόντος νόμου, άσκησιν του εις άδειαν μετ’ αποδοχών δικαιώματος αυτού. Η δικαιούμενη, κατ’ έτος, άδεια πρέπει να εξαντλείται μέχρι το πρώτο τρίμηνο του επόμενου ημερολογιακού έτους.

- Επί πάσης διαφοράς, αφορώσης τον αριθµόν και την σειράν των δικαιουµένων αδείας µισθωτών, την διάρκειαν της εις έκαστον τούτων χορηγητέας αδείας, και την χρονικήν περίοδον χορηγήσεως ταύτης αποφαίνονται τρειµελείς Επιτροπαί εκ του Επιθεωρητού ή Επόπτου Εργασίας και όπου δεν υφίστανται τοιούτοι, εξ ενός δηµοσίου υπαλλήλου, εκ του οικείου εργοδότου ή του αντιπροσώπου του και εξ ενός αντιπροσώπου του προσωπικού της επιχειρήσεως ή της τοπικής γενικωτέρας ή σοβαρωτέρας επαγγελµατικής οργανώσεως εργατών ή υπαλλήλων, αναλόγως. Τας Επιτροπάς ταύτας συνιστούν ο Υπουργός Εργασίας, οι Γενικοί ∆ιοικηταί και οι Νοµάρχαι, επι τη αιτήσει των ενδιαφεροµένων.

- α) O εργοδότης αναγγέλλει ηλεκτρονικά στο πληροφοριακό σύστημα του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης «ΕΡΓΑΝΗ» τη χορήγηση της άδειας έως και μία (1) ώρα μετά την έναρξη πραγματοποίησής της.

β) Σε περίπτωση μη τήρησης της υποχρέωσης της περίπτωσης α΄ επιβάλλονται από τα αρμόδια ελεγκτικά όργανα σε βάρος του εργοδότη κυρώσεις, σύμφωνα με το άρθρο 24 του ν. 3996/2011 (Α΄ 170).

γ) Με απόφαση του Υπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης καθορίζεται η διαδικασία καταχώρισης, τα στοιχεία που γνωστοποιούνται και κάθε άλλη λεπτομέρεια για την εφαρμογή της παρούσας παραγράφου.»

Με το έντυπο Ε11 γνωστοποιούνται

Το άρθρο 4 παράγραφος 4.23 της ΥΑ με Αριθμ. Πρωτ 40331/Δ1.13521/13-09-2019, προβλέπει ότι με το έντυπο Ε11 γνωστοποιούνται, στο ΠΣ ΕΡΓΑΝΗ, μόνο τα ζητηθέντα στοιχεία από τις σχετικές καταχωρήσεις σύμφωνα με τις ισχύουσες νομοθετικές ρυθμίσεις για τη χορηγηθείσα άδεια και το επίδομα αδείας (Α.Ν. 539/1945 ως ισχύει) στο βιβλίο αδειών, οι οποίες και μεταφέρονται στο ως άνω έντυπο.

Συγκεκριμένα, το έγγραφο αρ. πρωτ. 3631/87/27.1.2015, του Υπουργείου Εργασίας, ορίζει, ότι:

- Σε περίπτωση κατά την οποία χορηγήθηκε το σύνολο της νομίμως δικαιούμενης άδειας εντός του προβλεπόμενου χρονικού διαστήματος, υφίσταται υποχρέωση συμπλήρωσης των αντίστοιχων στηλών του Εντύπου Ε11.

- Σε περίπτωση, κατά την οποία, παρανόμως δεν χορηγήθηκε το σύνολο της νομίμως δικαιούμενης άδειας εντός του προβλεπόμενου χρονικού διαστήματος, συμπληρώνεται, μεταξύ των άλλων,

- ο αριθμός των χορηγηθεισών ημερών αδείας (εάν υφίστανται), καθώς και

- οι πραγματικός καταβληθείσες αποδοχές αδείας και επιδόματος αδείας.

- Σε περίπτωση, λύσης της σχέσεως εργασίας μισθωτού (όπως ιδίως, καταγγελία σύμβασης ή οικειοθελή αποχώρηση) με οποιονδήποτε τρόπο πριν χορηγηθεί το σύνολο της αδείας, εκτός της συμπλήρωσης των σχετικών στηλών του εντύπου Ε11, θα πρέπει να αναγράφεται στη στήλη των παρατηρήσεων, ο λόγος της μη χορήγησης του συνόλου της δικαιούμενης άδειας.

Εάν ο λόγος μη χορήγησης του συνόλου ή μέρους της δικαιούμενης αδείας είναι η αντικειμενική αδυναμία χορήγησής της, εκ μέρους του εργοδότη, όπως ιδίως λόγω

- μακροχρόνιας ασθένειας,

- ειδικών αδειών που οφείλονται σε

- εγκυμοσύνη/μητρότητα,

- άδειας άνευ αποδοχών,

- στράτευσης κ.λπ., του εργαζόμενου,

θα πρέπει, εκτός της συμπλήρωσης των σχετικών στηλών του εντύπου Ε11, να αναγράφεται στη στήλη των παρατηρήσεων η αιτία της μη χορήγησης του συνόλου της δικαιούμενης άδειας.

- Αν μέσα στο ίδιο εργασιακό έτος υπάρχουν περισσότερες συμβάσεις εργασίας του μισθωτού στον ίδιο εργοδότη, όπως π.χ. συμβαίνει στα φροντιστήρια, όπου μέσα στο ίδιο έτος υπάρχει το υπόλοιπο της συμβάσεως του ορισμένου χρόνου του προηγουμένου έτους και η αρχή της συμβάσεως του τρέχοντος έτους , επειδή στο έγγραφο Ε11

- δεν μπορεί να αναφερθεί σε διαφορετικές στήλες,

- ούτε να γίνει δεύτερη εγγραφή για τον ίδιο μισθωτό,

ο αριθμός ημερών αδείας και οι αποδοχές-επίδομα αδείας που δικαιούται ο μισθωτός για την κάθε σύμβαση εργασίας, πρέπει να αναφέρεται στην μια και μοναδική στήλη το σύνολο των ημερών αδείας (στήλη αριθμού «δικαιούμενων» ημερών αδείας), και στην μία επίσης και μοναδική στήλη των αποδοχών και του επιδόματος αδείας, να αναφέρεται το σύνολο των αποδοχών και το σύνολο του επιδόματος αδείας που έχει καταβληθεί. Στις παρατηρήσεις πρέπει να αναγραφεί κάθε σχετική πληροφορία που αφορά τον εργαζόμενο , την χορηγηθείσα σε αυτόν άδεια και το σχετικό επίδομα αδείας π.χ ότι πρόκειται για δύο άδειες λόγω των δύο συμβάσεων. (Σχετικό το άρθρο 4 παράγραφος 4.23 του Αριθμ. Πρωτ 40090/Δ1.14024/2018)

- Σε περίπτωση που μισθωτός απασχοληθεί λίγες ημέρες (π.χ πρόσληψη τέλη Δεκεμβρίου-πρόσληψη και οικειοθελής αποχώρηση ή καταγγελία εντός πολύ μικρού διαστήματος) ώστε να μην δικαιούται ημέρες αδείας, να δικαιούται όμως να λάβει κλάσμα αποδοχών και επιδόματος αδείας, στις στήλες δικαιούμενης αδείας και χορηγηθείσας αδείας θα αναγραφεί «0» μηδέν, ενώ στις στήλες των αποδοχών και επιδόματος αδείας θα αναφερθούν τα ανάλογα ποσά. Στις παρατηρήσεις θα πρέπει να γραφθεί η αιτία της μηδενικής αδείας.

Παλαιολόγος Ι. Λιάζος

Οικονομολόγος – Σύμβουλος Εργασιακών και Ασφαλιστικών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)