Α. Γενικά Θέματα για τις Βραχυχρόνιες Μισθώσεις – Βασικές έννοιες

Με την εγκύκλιο Ε.2024/9.4.2024, η διοίκηση παρείχε διευκρινίσεις, αναφορικά με τη φορολογική αντιμετώπιση των βραχυχρόνιων μισθώσεων στο πλαίσιο της οικονομίας του διαμοιρασμού μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν.5073/2023

Η εγκύκλιος που αφορά στην παροχή διευκρινίσεων αναφορικά με τις μεταβολές που επήλθαν στην ρύθμιση για την βραχυχρόνια μίσθωση ακινήτων στο πλαίσιο της οικονομίας του διαμοιρασμού του άρθρου 111 του Ν.4446/2016 (Α’ 240) καθώς και στην φορολογική μεταχείριση των μισθώσεων αυτών με τις διατάξεις του Ν.5073/2023 (Α’ 204).

Σε τι αναφέρεται

Με την εγκύκλιο παρέχονται διευκρινίσεις αναφορικά με την φορολογική μεταχείριση από πλευράς φορολογίας εισοδήματος, ΦΠΑ και λοιπών έμμεσων φόρων και τελών των βραχυχρόνιων μισθώσεων του άρθρου 111 του Ν.4446/2016, μετά τις αλλαγές που επήλθαν με τις διατάξεις των άρθρων 27, 28, 29 και 30 του Ν.5073/2023 καθώς και τις φορολογικές υποχρεώσεις που συνεπάγονται για τους φορολογούμενους, φυσικά και νομικά πρόσωπα, που εκμεταλλεύονται ακίνητα για βραχυχρόνια μίσθωση

.

Ποιους αφορά

Η εν λόγω εγκύκλιος αφορά κάθε φυσικό και νομικό πρόσωπο ή νομική οντότητα που εκμεταλλεύεται ακίνητα για βραχυχρόνια μίσθωση καθώς και κάθε πρόσωπο που συμβάλλεται ως μισθωτής με τα πρόσωπα αυτά.

Με αφορμή τις τροποποιήσεις που επήλθαν στο νομοθετικό πλαίσιο για τις βραχυχρόνιες μισθώσεις σύμφωνα με τις διατάξεις του Ν.5073/2023, παρέχονται οι ακόλουθες διευκρινίσεις με σκοπό την ορθή και ομοιόμορφη εφαρμογή των νέων διατάξεων:

Α. Γενικά Θέματα για τις Βραχυχρόνιες Μισθώσεις στο πλαίσιο της οικονομίας του διαμοιρασμού

Με το άρθρο 28 του Ν.5073/2023 αντικαταστάθηκε το άρθρο 111 του Ν.4446/2016 για τις βραχυχρόνιες μισθώσεις ακινήτων στο πλαίσιο της οικονομίας του διαμοιρασμού. Μετά από την ανωτέρω τροποποίηση, διευκρινίζονται τα εξής:

Ι. Έννοια «βραχυχρόνιων μισθώσεων»

i. Σύμφωνα με το τέταρτο εδάφιο της παρ. 1 του άρθρου 111 του Ν.4446/2016, ως «βραχυχρόνια μίσθωση» ορίζεται πλέον η μίσθωση ή υπεκμίσθωση ακινήτου, ανεξάρτητα αν είναι αναρτημένο σε ψηφιακή πλατφόρμα στο πλαίσιο της οικονομίας διαμοιρασμού ή όχι και ανεξάρτητα αν η σύμβαση συνάπτεται μέσω της ψηφιακής πλατφόρμας, για συγκεκριμένη χρονική διάρκεια, μικρότερη των εξήντα (60) ημερών και εφόσον δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

ii. Το ως άνω όριο των εξήντα (60) ημερών αναφέρεται στη διάρκεια κάθε σύμβασης μίσθωσης και όχι στο σύνολο των ημερών που ένα ακίνητο δύναται να διατίθεται για βραχυχρόνια μίσθωση μέσα στο έτος.

iii. Συμβάσεις μίσθωσης ακινήτων διάρκειας από 60 ημέρες και άνω δεν θεωρούνται πλέον ως βραχυχρόνιες κατά την έννοια του άρθρου 111 του Ν.4446/2016 και, ως εκ τούτου, δεν εμπίπτουν στο πεδίο εφαρμογής αυτού. Υπενθυμίζεται ότι με τις προϊσχύουσες διατάξεις ο ορισμός των βραχυχρόνιων μισθώσεων περιελάμβανε συμβάσεις διάρκειας μέχρι ενός (1) έτους.

iv. Εφόσον, κατά τη διάρκεια της μίσθωσης, συμφωνηθεί η αναμίσθωση του ακινήτου στον ίδιο μισθωτή, η χρονική διάρκεια της αναμίσθωσης εξετάζεται αυτοτελώς για τον χαρακτηρισμό της ως βραχυχρόνιας ή μη. Για παράδειγμα, σε περίπτωση που κατά τη διάρκεια βραχυχρόνιας μίσθωσης από 15.1.2024 μέχρι 5.3.2024 (ημερομηνία αναχώρησης 6.3.2024), ήτοι διάρκειας 50 ημερών, συμφωνηθεί η διαμονή του μισθωτή μέχρι τις 17.3.2024 με αποτέλεσμα η συνολική διάρκεια της διαμονής του να ανέρχεται σε 62 ημέρες, θεωρείται ότι έχει συναφθεί δεύτερη μίσθωση από 6.3.2024 έως 17.3.2024, διάρκειας 12 ημερών η οποία είναι επίσης βραχυχρόνια.

Αντίθετα, σε περίπτωση που κατά τη διάρκεια μίσθωσης που δεν θεωρείται βραχυχρόνια, ο μισθωτής αποφασίσει να αποχωρήσει από το ακίνητο εντός των πρώτων 59 ημερών, ο χαρακτηρισμός της μίσθωσης ως μακροχρόνιας δεν μεταβάλλεται.

ΙΙ. Έννοια «ακινήτου» για τον προσδιορισμό του τρόπου φορολόγησης των βραχυχρόνιων μισθώσεων

i. Ως ακίνητο, για τις ανάγκες επιβολής ΦΠΑ και φόρου εισοδήματος, θεωρείται, σύμφωνα με το άρθρο 111 του Ν.4446/2016:

α. το διαμέρισμα,

β. η μονοκατοικία, εξαιρουμένων των μονοκατοικιών οι οποίες έχουν χαρακτηριστεί ως τέτοιες λόγω της κατάργησης της σύστασης οριζόντιας ιδιοκτησίας,

γ. οποιαδήποτε άλλη μορφή οικήματος με δομική και λειτουργική αυτοτέλεια,

δ. τα δωμάτια εντός διαμερισμάτων ή μονοκατοικιών.

Ως προς την περ. δ’, σημειώνουμε ότι, ως ακίνητο νοείται και το δωμάτιο εντός διαμερίσματος που διατίθεται μεμονωμένα για βραχυχρόνια μίσθωση από τους υπόλοιπους χώρους του ίδιου διαμερίσματος και για το οποίο ο εκμισθωτής λαμβάνει ξεχωριστό Αριθμό Μητρώου Ακινήτου (ΑΜΑ).

Διευκρινίζεται ότι σε περίπτωση που φυσικό πρόσωπο διαθέτει για βραχυχρόνια μίσθωση δύο δωμάτια (δωμάτιο Α και δωμάτιο Β), εντός του ίδιου διαμερίσματος/μονοκατοικίας, για τα οποία έχει λάβει δύο διαφορετικούς ΑΜΑ καθώς και έναν τρίτο ΑΜΑ για τη μίσθωση των δύο δωματίων (δωμάτιο Α+Β) από κοινού, δηλαδή οι δύο αριθμοί αφορούν τη μίσθωση κάθε δωματίου ξεχωριστά και ο ένας την από κοινού μίσθωση των δύο δωματίων, τότε το φυσικό πρόσωπο θεωρείται ότι διαθέτει δύο και όχι τρία ακίνητα για βραχυχρόνια μίσθωση.

ii. Για τον προσδιορισμό του αριθμού των ακινήτων που ένα φυσικό πρόσωπο εκμεταλλεύεται για βραχυχρόνια μίσθωση, δεν λαμβάνονται υπόψη τυχόν άλλα ακίνητα που το ίδιο πρόσωπο εκμεταλλεύεται αποκλειστικά εκτός πλαισίου βραχυχρόνιας μίσθωσης. Για παράδειγμα, σε περίπτωση φυσικού προσώπου το οποίο έχει στην κυριότητά του τέσσερα (4) ακίνητα, εκ των οποίων για τα δύο έχει συνάψει αστικές μισθώσεις ετήσιας διάρκειας και τα άλλα δύο τα έχει καταχωρήσει στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής για να τα εκμεταλλευτεί για βραχυχρόνια μίσθωση, μόνο τα δυο (2) τελευταία εξ’ αυτών θεωρείται ότι διατίθενται για βραχυχρόνια μίσθωση.

Σε περίπτωση, ωστόσο, που ο ίδιος ιδιοκτήτης ακινήτου αποφασίσει να διαθέσει εντός του έτους επιπλέον ακίνητα για βραχυχρόνια μίσθωση, από την καταχώρηση του τρίτου ακινήτου στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής, θα θεωρείται ότι εκμεταλλεύεται τρία (3) ακίνητα για βραχυχρόνια μίσθωση.

ΙΙΙ. Υποχρεώσεις διαχειριστών σε σχέση με τις βραχυχρόνιες μισθώσεις

i. Σύμφωνα με την περ. β’ της παρ. 3 του άρθρου 111 του Ν.4446/2016, όπως ισχύει μετά την αντικατάστασή της, ο διαχειριστής ακινήτου που δεν διαθέτει Ειδικό Σήμα Λειτουργίας (Ε.Σ.Λ.) ή δεν έχει υποβάλει γνωστοποίηση, υποχρεούται στην υποβολή Δήλωσης Βραχυχρόνιας Διαμονής και δεν υποβάλλει Δηλώσεις Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας. Στην ίδια υποχρέωση υποβολής Δήλωσης Βραχυχρόνιας Διαμονής υπόκεινται και τα πρόσωπα της παρ. 5 του άρθρου 46 του Ν.4179/2013.

ii. Την ως άνω υποχρέωση υποβολής της Δήλωσης Βραχυχρόνιας Διαμονής έχουν όλα τα πρόσωπα που ενεργούν ως διαχειριστές ακινήτων βραχυχρόνιας μίσθωσης, ανεξάρτητα από τον τρόπο φορολόγησης των σχετικών μισθωμάτων (απαλλαγή ή μη από τον ΦΠΑ, εισόδημα από ακίνητη περιουσία ή επιχειρηματική δραστηριότητα), σύμφωνα με τα κατωτέρω, και ανεξάρτητα αν οι σχετικές συμβάσεις συνάπτονται μέσω ψηφιακών πλατφορμών ή όχι. Συνεπώς, και για τις βραχυχρόνιες μισθώσεις που συνάπτονται εκτός ψηφιακών πλατφορμών, οι διαχειριστές των εν λόγω ακινήτων θα πρέπει να καταχωρούν τα στοιχεία των ακινήτων στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής, να τους χορηγείται Αριθμός Μητρώου Ακινήτου βραχυχρόνιας διαμονής και να υποβάλλουν Δηλώσεις Βραχυχρόνιας Διαμονής.

iii. Επισημαίνεται ότι, με τις νέες διατάξεις δεν υφίσταται υποχρέωση υποβολής «Δήλωσης Βραχυχρόνιας Διαμονής» αλλά «Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» για μισθώσεις ή υπεκμισθώσεις διάρκειας εξήντα (60) ημερών και άνω για τις οποίες δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων, έστω και αν συνάπτονται μέσω ψηφιακής πλατφόρμας,

IV. Έναρξη ισχύος των νέων διατάξεων

Σύμφωνα με την παρ. 4 του άρθρου 59 του Ν.5073/2023, οι τροποποιήσεις που επήλθαν με το άρθρο 28 ισχύουν από την 1η Ιανουαρίου 2024. Επομένως, οι νέες διατάξεις ισχύουν για συμβάσεις βραχυχρόνιας μίσθωσης που αρχίζουν από 1η Ιανουαρίου 2024 και εφεξής.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Βραχυχρόνια μίσθωση: Διευκρινήσεις και οδηγίες από την διοίκηση

Ειδικότερα Θέματα – Φορολογία Εισοδήματος

Με ποιους συντελεστές φορολογείται για φυσικά και νομικά πρόσωπα

Στο προηγούμενο σημείωμα μας είδαμε τα γενικά θέματα που διαπραγματεύεται η εγκύκλιο Ε.2024/9.4.2024

Σήμερα θα δούμε πως αντιμετωπίζονται οι Βραχυχρόνιες μισθώσεις από πλευράς εισοδήματος

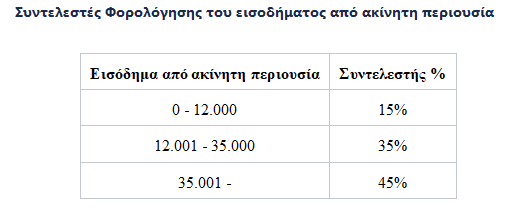

i. Με τις παρ. 1 και 2 του άρθρου 39Α του Ν.4172/2013 (ΚΦΕ), ορίζεται ότι το εισόδημα που αποκτάται, από φυσικά πρόσωπα, από τη βραχυχρόνια μίσθωση μέχρι δύο (2) ακινήτων, όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, είναι εισόδημα από ακίνητη περιουσία και εφαρμόζονται το άρθρο 39 και η παρ. 4 του άρθρου 40 του ΚΦΕ, εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων. Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα του άρθρου 21 του ΚΦΕ.

ii. Ως εισόδημα από επιχειρηματική δραστηριότητα λογίζεται και το εισόδημα που αποκτούν από βραχυχρόνια μίσθωση φυσικά πρόσωπα τα οποία εκμισθώνουν τρία (3) ή περισσότερα ακίνητα.

Το εισόδημα που αποκτάται από νομικά πρόσωπα ή νομικές οντότητες, από τη βραχυχρόνια μίσθωση ακινήτου, όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, θεωρείται εισόδημα από επιχειρηματική δραστηριότητα.

Επισημαίνεται ότι το εισόδημα που αποκτάται από φυσικά πρόσωπα από τη βραχυχρόνια μίσθωση μέχρι δύο (2) ακινήτων, εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων, φορολογείται σε κάθε περίπτωση σύμφωνα με τις διατάξεις του άρθρου 39 του ΚΦΕ ως εισόδημα από ακίνητα και όχι ως εισόδημα από επιχειρηματική δραστηριότητα.

Προσοχή: Όλα τα εισοδήματα που εισπράττουν τα νομικά πρόσωπα και οι νομικές οντότητες φορολογούνται σαν έσοδα από επιχειρηματική δραστηριότητα με τον συντελεστή που ισχύει. Συνεπώς και τα ενοίκια φορολογούνται για το 2023 με συντελεστή 22%

iii. Το εισόδημα από τη βραχυχρόνια μίσθωση ακινήτων όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, που αποκτάται από φυσικά, νομικά πρόσωπα και νομικές οντότητες, συνίσταται στο συνολικό συμφωνηθέν μίσθωμα ή στο συνολικό ποσό βάσει της πολιτικής ακύρωσης που κατά περίπτωση καταβάλει ο μισθωτής, στο οποίο δεν περιλαμβάνονται οι φόροι και τα τέλη (ΦΠΑ, τέλος παρεπιδημούντων κ.λπ.) που επιβάλλονται στις υπόψη συναλλαγές.

iv. Το εισόδημα που προκύπτει από βραχυχρόνιες μισθώσεις που καταλαμβάνουν δύο (2) ημερολογιακά έτη, για παράδειγμα από 25.12.2024 μέχρι 5.1.2025, επιμερίζεται στα αντίστοιχα φορολογικά έτη (2024 και 2025), με βάση τις ημέρες διαμονής ανά έτος και φορολογείται με τη δήλωση φορολογίας εισοδήματος εκάστου έτους. Διευκρινίζεται ότι, στην περίπτωση αυτή υποβάλλονται δύο (2) «Δηλώσεις Βραχυχρόνιας Διαμονής», ήτοι, μία για το χρονικό διάστημα από 25.12.2024 μέχρι 1.1.2025 (προκειμένου να προσδιορισθεί το εισόδημα που αποκτάται μέχρι και την διανυκτέρευση της 31ης Δεκεμβρίου 2024) και μία για το χρονικό διάστημα από 1.1.2025 έως 5.1.2025 αντίστοιχα, μέχρι τις 20.2.2025, αναγράφοντας στο πεδίο «Σημειώσεις» της κάθε δήλωσης ότι αφορά μέρος μίσθωσης με ημερομηνία αναχώρησης 5.1.2025. Στην περίπτωση αναχώρησης του μισθωτή στις 5.2.2025, η πρώτη εκ των ως άνω δηλώσεων υποβάλλεται μέχρι τις 20.2.2025, ενώ η δεύτερη μέχρι τις 20.3.2025.

v. Τα ανωτέρω, εφαρμόζονται ανάλογα και για τα νομικά πρόσωπα και τις νομικές οντότητες με φορολογικό έτος που λήγει σε διαφορετική ημερομηνία από αυτή του ημερολογιακού έτους (για παράδειγμα στις 30 Ιουνίου). Επισημαίνεται ότι το εισόδημα που προκύπτει από τις ως άνω μισθώσεις επιμερίζεται και δηλώνεται στα έντυπα της δήλωσης φορολογίας εισοδήματος, με βάση την ημερομηνία λήξης του φορολογικού έτους των προσώπων αυτών (σχετ. η Ε.2141/2019 εγκύκλιος).

vi. Τα «Ακίνητα» που μισθώνονται ή υπεκμισθώνονται με βάση τις διατάξεις του άρθρου 111 του Ν.4446/2016 από νομικά πρόσωπα ή νομικές οντότητες, χωρίς την παροχή άλλων υπηρεσιών, πλην της παροχής κλινοσκεπασμάτων, λογίζονται ως επαγγελματικές εγκαταστάσεις (έδρα και υποκαταστήματα) των ως άνω προσώπων και εφαρμόζονται οι διατάξεις του άρθρου 31 του Ν.3986/2011 (Α’ 152), περί επιβολής τέλους επιτηδεύματος. Το ίδιο εφαρμόζεται ανάλογα και για τα φυσικά πρόσωπα, τα οποία μισθώνουν ή υπεκμισθώνουν τρία (3) ή περισσότερα ακίνητα και αποκτούν εισόδημα από επιχειρηματική δραστηριότητα βάσει των διατάξεων της παρ. 1 του άρθρου 39Α του ΚΦΕ. Ως προς την επιβολή του τέλους επιτηδεύματος για τα δωμάτια που βρίσκονται εντός του ίδιου διαμερίσματος ή εντός μονοκατοικίας, καθώς και για τα διαμερίσματα που βρίσκονται εντός του ίδιου κτιριακού χώρου, εφαρμόζονται όσα έχουν γίνει δεκτά με την παρ. 1 της ΠΟΛ.1156/2017 εγκυκλίου, δηλαδή επιβάλλεται μία φορά τέλος επιτηδεύματος, ανεξάρτητα αν αυτά λειτουργούν ως έδρα ή ως υποκαταστήματα. Σε περίπτωση που η δραστηριότητα της εν λόγω επιχείρησης επεκτείνεται και σε άλλους κτιριακούς χώρους, θα επιβληθεί ξεχωριστό τέλος επιτηδεύματος για το κάθε επιπλέον κτίριο στο οποίο στεγάζονται οι εγκαταστάσεις της.

vii. Σε περίπτωση συνιδιοκτησίας ακινήτου που διατίθεται για βραχυχρόνια μίσθωση όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, η κατηγορία του εισοδήματος που αποκτάται σύμφωνα με τις διατάξεις του άρθρου 39Α του ΚΦΕ, κρίνεται ατομικά για κάθε ένα εκ των φυσικών προσώπων συνιδιοκτητών. Για παράδειγμα, στην περίπτωση που ένα φυσικό πρόσωπο (Α) διαθέτει για βραχυχρόνια μίσθωση δύο ακίνητα στα οποία κατέχει το εκατό τοις εκατό (100%) της πλήρους κυριότητας και ένα τρίτο ακίνητο στο οποίο κατέχει το πενήντα τοις εκατό (50%) της πλήρους κυριότητας και το άλλο πενήντα τοις εκατό (50%) το κατέχει ένα άλλο φυσικό πρόσωπο (Β), το οποίο δεν διαθέτει άλλο ακίνητο για βραχυχρόνια μίσθωση, τότε μόνο ο Α αποκτά εισόδημα από επιχειρηματική δραστηριότητα, καθώς διαθέτει τρία ακίνητα για βραχυχρόνια μίσθωση, ενώ ο Β αποκτά εισόδημα από ακίνητα, καθώς διαθέτει μόνο ένα ακίνητο για βραχυχρόνια μίσθωση.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)