Η ΔΕΗ προχωρά σε ένα φιλόδοξο επενδυτικό σχέδιο ύψους 24,2 δισ. ευρώ για την περίοδο 2026–2030, συνοδευόμενο από αύξηση μετοχικού κεφαλαίου 4 δισ. ευρώ που αιφνιδίασε την αγορά, σύμφωνα με ανάλυση της Citi. Η κίνηση αυτή αντιστοιχεί περίπου στο 58% της τρέχουσας χρηματιστηριακής αξίας της εταιρείας και εκτιμάται ότι θα ασκήσει πιέσεις στη μετοχή βραχυπρόθεσμα.

Citi: Σε στρατηγικό επίπεδο, λογικό το σχέδιο

Κατά τη Citi, σε στρατηγικό επίπεδο το σχέδιο κρίνεται λογικό, καθώς τοποθετεί τη ΔΕΗ σε αγορές ηλεκτρικής ενέργειας της Κεντρικής και Ανατολικής Ευρώπης (CEE) με διαρθρωτικά υψηλότερες τιμές, αξιοποιώντας παράλληλα το καθετοποιημένο μοντέλο λειτουργίας της.

Ωστόσο, επισημαίνεται αύξηση του εκτελεστικού ρίσκου, καθώς περίπου το 50% της σχεδιαζόμενης δυναμικότητας Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) δεν έχει ακόμη «κλειδώσει», δεν υπάρχει υπογεγραμμένη συμφωνία με hyperscaler για το data center, ενώ η επέκταση σε νέες αγορές συνεπάγεται μεγαλύτερους χρόνους υλοποίησης.

Παρά τη μερική απομείωση του ρίσκου από τη συμμετοχή βασικών επενδυτών, με το ελληνικό Δημόσιο να διατηρεί ποσοστό 33,4% και τη CVC Capital Partners να εκδηλώνει πρόθεση συμμετοχής έως 1,2 δισ. ευρώ, η Citi εκτιμά ότι οι επενδυτές θα απαιτήσουν discount στην τιμή διάθεσης των νέων μετοχών.

Σύμφωνα με τις εκτιμήσεις της, η απομείωση των κερδών ανά μετοχή (EPS) έως το 2028 μπορεί να ξεπεράσει το 30%, ενώ η πρόσθετη ενίσχυση καθαρών κερδών (~100 εκατ. ευρώ έως το 2028) συνεπάγεται χαμηλή απόδοση ιδίων κεφαλαίων, περίπου 2,5%. Ωστόσο, μετά το 2028 η αρνητική επίδραση αναμένεται να περιοριστεί σημαντικά, καθώς αυξάνονται τα κέρδη.

Το νέο σχέδιο 2026–2030

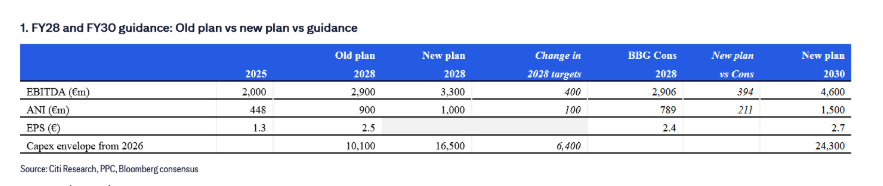

Η αναθεωρημένη στρατηγική της ΔΕΗ προβλέπει επενδύσεις 24,2 δισ. ευρώ με έμφαση σε ΑΠΕ, δίκτυα, διεθνείς δραστηριότητες και data centers. Το 52% των κεφαλαίων κατευθύνεται στην Ελλάδα, το 21% στη Ρουμανία και το 27% σε άλλες αγορές της CEE, σηματοδοτώντας σημαντική γεωγραφική επέκταση.

Ο στόχος είναι η αύξηση των EBITDA από περίπου 2 δισ. ευρώ το 2025 σε 4,6 δισ. ευρώ το 2030 (μέσος ετήσιος ρυθμός ανάπτυξης 18%), ενώ τα καθαρά κέρδη εκτιμάται ότι θα τριπλασιαστούν, φτάνοντας τα 1,5 δισ. ευρώ. Λόγω της αύξησης κεφαλαίου, η αύξηση των κερδών ανά μετοχή εκτιμάται χαμηλότερη, περίπου 15% ετησίως, με στόχο τα 2,7 ευρώ το 2030.

Η χρηματοδότηση θα προέλθει από περίπου 14 δισ. ευρώ λειτουργικών ταμειακών ροών, 8 δισ. ευρώ νέου δανεισμού και την αύξηση κεφαλαίου, ενώ προβλέπεται και διανομή μερισμάτων περίπου 3 δισ. ευρώ. Στο σχέδιο περιλαμβάνεται και data center ισχύος 300MW στην Κοζάνη, που αναμένεται να λειτουργήσει έως το τέλος του 2028 και να συνεισφέρει περίπου 170 εκατ. ευρώ EBITDA έως το 2030.

Παρά την αύξηση κεφαλαίου, η ενίσχυση των καθαρών κερδών έως το 2028 σε σχέση με το προηγούμενο σχέδιο παραμένει περιορισμένη (~100 εκατ. ευρώ), γεγονός που υποδηλώνει χαμηλή απόδοση και μεταφορά της αξίας σε μεταγενέστερα έτη.

Ορατότητα υλοποίησης

Το σχέδιο προβλέπει προσθήκη 11,6GW νέας δυναμικότητας ΑΠΕ έως το 2030, εκ των οποίων περίπου 5,6GW (48%) δεν έχουν ακόμη εξασφαλιστεί, καθώς βρίσκονται σε φάση αδειοδοτήσεων ή σχεδιασμού.

Παράλληλα, αν και τα οικονομικά του data center περιλαμβάνονται στο πλάνο, δεν έχει ακόμη υπογραφεί δεσμευτική συμφωνία με hyperscaler, με τη διοίκηση να δηλώνει ότι οι διαπραγματεύσεις βρίσκονται σε εξέλιξη.

Στρατηγική αποτίμηση

Η Citi θεωρεί ότι η στρατηγική είναι συνεκτική και μπορεί να ενισχύσει τη θέση της ΔΕΗ σε αγορές με αυξανόμενη ζήτηση και περιορισμένη προσφορά, ιδιαίτερα καθώς αποσύρονται μονάδες ορυκτών καυσίμων. Εφόσον υλοποιηθεί επιτυχώς, θα μπορούσε να οδηγήσει σε υψηλότερες αποδόσεις και να μειώσει το discount αποτίμησης έναντι των ευρωπαϊκών εταιρειών κοινής ωφέλειας.

Ωστόσο, η επιθετική επέκταση σε νέες αγορές όπως Πολωνία, Ουγγαρία και Σλοβακία αυξάνει σημαντικά το ρίσκο, λόγω χρονοβόρων διαδικασιών ανάπτυξης και ρυθμιστικής αβεβαιότητας.

Επιπτώσεις στη μετοχή

Η Citi αναμένει βραχυπρόθεσμες πιέσεις στη μετοχή, λόγω του αιφνιδιασμού της αγοράς και του μεγέθους της αύξησης κεφαλαίου. Παρά τη στήριξη από βασικούς επενδυτές, περίπου 1,4 δισ. ευρώ παραμένουν προς διάθεση στην αγορά.

Με υπόθεση έκπτωσης 15% στην τιμή διάθεσης, η Citi εκτιμά ότι η απομείωση των κερδών ανά μετοχή έως το 2028 θα ξεπεράσει το 30%. Ωστόσο, μετά το 2028, η επίδραση αυτή αναμένεται να περιοριστεί, καθώς τα καθαρά κέρδη αυξάνονται από περίπου 1 δισ. ευρώ σε 1,5 δισ. ευρώ έως το 2030.