Σημαντική επιδείνωση στις προοπτικές της οικονομίας της Ευρωζώνης διαπιστώνει η Deutsche Bank, εξαιτίας της ενεργειακής κρίσης που συνδέεται με τις εξελίξεις στη Μέση Ανατολή, της αναμενόμενης αυστηροποίησης της νομισματικής πολιτικής και της μικρότερης από την αναμενόμενη επίδρασης των γερμανικών δημοσιονομικών δαπανών στην οικονομική δραστηριότητα.

Deutsche Bank: Το πρόβλημα δύο ταχυτήτων

Πριν από το φετινό ενεργειακό σοκ, η ευρωπαϊκή οικονομία αντιμετώπιζε αυτό που η γερμανική τράπεζα περιγράφει ως ένα «πρόβλημα δύο ταχυτήτων». Από τη μία πλευρά υπήρχε ανθεκτικότητα του οικονομικού κύκλου το 2025, η οποία αναμενόταν να ενισχυθεί το 2026 από τη δημοσιονομική επέκταση στη Γερμανία, και από την άλλη ένα μεσοπρόθεσμο περιβάλλον που παρέμενε επιβαρυμένο από τη χαμηλή ανταγωνιστικότητα και την έλλειψη στρατηγικής αυτονομίας της Ευρώπης.

Η νέα ενεργειακή κρίση, ωστόσο, έχει επιδεινώσει αισθητά τις βραχυπρόθεσμες προοπτικές.

Η Ευρωζώνη κινδυνεύει να βρεθεί κοντά σε τεχνική ύφεση

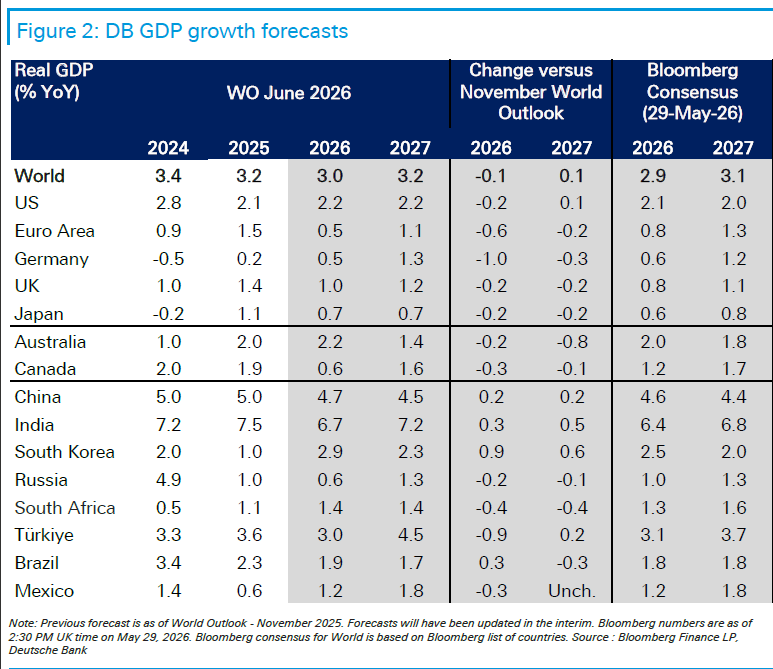

Από τον περασμένο Δεκέμβριο, η Deutsche Bank αναθεώρησε προς τα κάτω την πρόβλεψή της για την ανάπτυξη της Ευρωζώνης το 2026 στο 0,5%, από 1,1% προηγουμένως. Η υποβάθμιση αποδίδεται κυρίως στην κρίση στη Μέση Ανατολή, στο ενεργειακό σοκ και στη χαμηλότερη από την αναμενόμενη επίδραση της γερμανικής δημοσιονομικής πολιτικής.

Σύμφωνα με την τράπεζα, η ενεργειακή κρίση επηρεάζει την οικονομία μέσω πολλαπλών διαύλων: μειώνει το πραγματικό εισόδημα των νοικοκυριών λόγω υψηλότερου πληθωρισμού, αυξάνει την αβεβαιότητα οδηγώντας σε περιορισμό των επενδύσεων και ενίσχυση της αποταμίευσης, επιβάλλει αυστηρότερη νομισματική πολιτική και πλήττει τις εξαγωγές μέσω της επιβράδυνσης της παγκόσμιας οικονομίας.

Το βασικό σενάριο

Το βασικό σενάριο της Deutsche Bank προβλέπει ότι τα Στενά του Ορμούζ θα επαναλειτουργήσουν έως τα μέσα του έτους, με την τιμή του πετρελαίου Brent να διαμορφώνεται κατά μέσο όρο στα 93 δολάρια ανά βαρέλι το 2026 και στα 80 δολάρια το 2027.

Ακόμη και σε αυτό το σενάριο, η τράπεζα προβλέπει συρρίκνωση του ΑΕΠ κατά 0,1% σε τριμηνιαία βάση στο δεύτερο τρίμηνο του έτους, ενώ για το τρίτο τρίμηνο αναμένει μηδενική ανάπτυξη. Σε περίπτωση ταχύτερης επαναλειτουργίας των Στενών, η ανάπτυξη του τρίτου τριμήνου θα μπορούσε να διαμορφωθεί στο 0,1%.

Η εικόνα αυτή, σύμφωνα με τη Deutsche Bank, παραπέμπει σε μια οικονομία που θα κινείται πολύ κοντά σε τεχνική ύφεση κατά τη διάρκεια του καλοκαιριού. Η επιδείνωση της αγοράς εργασίας, η αυστηροποίηση των χρηματοπιστωτικών συνθηκών και ενδεχόμενες ελλείψεις καυσίμων θα μπορούσαν να οδηγήσουν σε πραγματική ύφεση εάν η κρίση παραταθεί.

Οι εκτιμήσεις για το 2027

Για το 2027 η ανάπτυξη αναμένεται να ανακάμψει στο 1,1%, ή στο 1,3% εάν η κρίση αποκλιμακωθεί ταχύτερα. Η ανάκαμψη θα στηριχθεί στην υποχώρηση των επιπτώσεων του ενεργειακού σοκ καθώς και στις γερμανικές δαπάνες για άμυνα και υποδομές.

Ωστόσο, η οικονομία θα συνεχίσει να αντιμετωπίζει σημαντικά εμπόδια, όπως η επίδραση των αυξήσεων επιτοκίων του 2026, η πολιτική αβεβαιότητα ενόψει εκλογών στη Γαλλία, την Ιταλία και την Ισπανία, καθώς και οι συνεχιζόμενες γεωπολιτικές εντάσεις.

Επιστροφή πληθωρισμού πάνω από το 3%

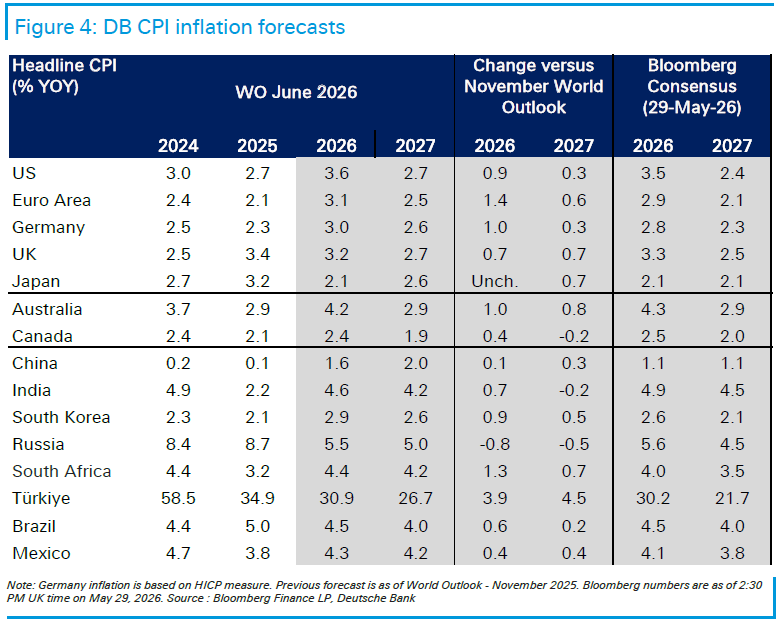

Η Deutsche Bank προβλέπει ότι ο εναρμονισμένος πληθωρισμός (HICP) θα διαμορφωθεί κατά μέσο όρο στο 3,1% το 2026 και στο 2,5% το 2027, έναντι προηγούμενων εκτιμήσεων για 1,7% και 1,9% αντίστοιχα πριν από την κρίση.

Ο δομικός πληθωρισμός αναμένεται να κινηθεί στο 2,4% τόσο το 2026 όσο και το 2027, παραμένοντας σταθερά πάνω από τον στόχο του 2%, γεγονός που υποδηλώνει ότι το πληθωριστικό σοκ θα έχει μεγαλύτερη διάρκεια.

Οι έρευνες που πραγματοποιήθηκαν μετά την έναρξη της ενεργειακής κρίσης καταγράφουν ισχυρή μετακύλιση του αυξημένου κόστους παραγωγής στις τελικές τιμές των βιομηχανικών προϊόντων, στοιχείο που αυξάνει τους κινδύνους για περαιτέρω άνοδο του δομικού πληθωρισμού.

Mικτή η εικόνα της εργασίας

Παράλληλα, οι τιμές στον τομέα των υπηρεσιών συνεχίζουν να αυξάνονται παρά την επιβράδυνση της ζήτησης, γεγονός που δείχνει ότι οι επιχειρήσεις εξακολουθούν να διαθέτουν σημαντική τιμολογιακή ισχύ.

Η εικόνα στην αγορά εργασίας παραμένει μικτή. Αν και οι ελλείψεις εργατικού δυναμικού έχουν υποχωρήσει σε σχέση με το 2022, δεν έχουν επιστρέψει στα προ κρίσης επίπεδα. Η σωρευτική απώλεια πραγματικού εισοδήματος σχεδόν δύο ποσοστιαίων μονάδων την περίοδο 2026-2027 ενδέχεται να οδηγήσει τους εργαζομένους σε διεκδίκηση υψηλότερων μισθών.

Έρευνα της Deutsche Bank δείχνει ότι τα νοικοκυριά εμφανίζονται πλέον πιο πρόθυμα να ζητήσουν αυξήσεις αποδοχών, αν και η ζήτηση για εργασία επιβραδύνεται και οι φόβοι για αύξηση της ανεργίας ενισχύονται.

Αναμένονται αυξήσεις επιτοκίων το καλοκαίρι του 2026

Πριν από το ενεργειακό σοκ, η Deutsche Bank ανέμενε ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα διατηρούσε τα επιτόκια στο 2% καθ’ όλη τη διάρκεια του 2026, πριν ξεκινήσει σταδιακές αυξήσεις από τα μέσα του 2027.

Πλέον, η τράπεζα προβλέπει αύξηση των επιτοκίων κατά συνολικά 50 μονάδες βάσης, στο 2,50%, κατά τη διάρκεια του καλοκαιριού του 2026.

Η κίνηση αυτή χαρακτηρίζεται ως «μετρημένη σύσφιγξη» της νομισματικής πολιτικής, η οποία θα επιτρέψει στην ΕΚΤ να επιβεβαιώσει τη δέσμευσή της στη σταθερότητα των τιμών χωρίς να επιβαρύνει υπερβολικά την ανάπτυξη.

Σύμφωνα με την Deutsche Bank, οι δηλώσεις της προέδρου της ΕΚΤ, Κριστίν Λαγκάρντ, υποδεικνύουν τρία πιθανά μονοπάτια αντίδρασης της κεντρικής τράπεζας:

– αδιαφορία απέναντι σε μικρά και προσωρινά πληθωριστικά σοκ,

– μετρημένη αυστηροποίηση όταν το σοκ είναι μεγάλο αλλά όχι μόνιμο,

– επιθετική και παρατεταμένη σύσφιξη όταν οι πληθωριστικές πιέσεις είναι ισχυρές και διαρκείς.

Με βάση τις προβλέψεις για κορύφωση του πληθωρισμού στο 3,7% και σωρευτικό πληθωριστικό σοκ σχεδόν δύο ποσοστιαίων μονάδων την περίοδο 2026-2027, η Deutsche Bank θεωρεί πιθανότερο το δεύτερο σενάριο.

Η τράπεζα προβλέπει δύο αυξήσεις επιτοκίων κατά 25 μονάδες βάσης, τον Ιούνιο και τον Σεπτέμβριο του 2026, χωρίς να αποκλείει ακόμη και διαδοχικές αυξήσεις τον Ιούνιο και τον Ιούλιο.

Νέες πιέσεις στα δημόσια οικονομικά

Η αγορά κρατικών ομολόγων της Ευρωζώνης παρουσίασε καλή εικόνα το 2025, με τις αποδόσεις και τις αξιολογήσεις κινδύνου να συγκλίνουν μεταξύ των χωρών, με εξαίρεση τη Γαλλία και το Βέλγιο.

Παρ’ όλα αυτά, η Deutsche Bank προειδοποιεί ότι οι δημοσιονομικές προκλήσεις παραμένουν σημαντικές. Τα ελλείμματα και το δημόσιο χρέος εξακολουθούν να βρίσκονται πάνω από τα προ πανδημίας επίπεδα, ενώ οι ανάγκες δαπανών για άμυνα και στρατηγική αυτονομία αυξάνονται διαρκώς.

Τα μέτρα προστασίας από την άνοδο των τιμών ενέργειας παραμένουν μέχρι στιγμής περιορισμένα, με κόστος περίπου 0,3% του ΑΕΠ ετησίως, δηλαδή μόλις το ένα δέκατο των αντίστοιχων παρεμβάσεων του 2022. Ωστόσο, οι πιέσεις για χαλάρωση των ευρωπαϊκών δημοσιονομικών κανόνων εντείνονται, ιδιαίτερα από κράτη-μέλη που ζητούν μεγαλύτερη ευελιξία.

Οι κίνδυνοι και οι θετικές εκπλήξεις

Στους παράγοντες που θα μπορούσαν να οδηγήσουν σε καλύτερες επιδόσεις από τις προβλέψεις περιλαμβάνονται:

- ταχύτερη επίτευξη ειρηνευτικής συμφωνίας στη Μέση Ανατολή,

- αποκλιμάκωση των τιμών της ενέργειας,

- πρόσθετη δημοσιονομική στήριξη,

- ισχυρότερη παγκόσμια ανάπτυξη και αύξηση των εξαγωγών,

- μεγαλύτερες επενδύσεις στην τεχνητή νοημοσύνη στην Ευρώπη.

Η Deutsche Bank αποδίδει πιθανότητα 30%-40% σε μια ειρηνευτική συμφωνία στην Ουκρανία, η οποία θα μπορούσε να ενισχύσει σημαντικά την επιχειρηματική και καταναλωτική εμπιστοσύνη. Παρότι η Ευρωπαϊκή Ένωση δεν αναμένεται να επιστρέψει στην προηγούμενη εξάρτησή της από το ρωσικό φυσικό αέριο, η διαφοροποίηση των πηγών προμήθειας θα μπορούσε να βελτιώσει την ενεργειακή ανταγωνιστικότητα της ευρωπαϊκής οικονομίας.

Στην αντίθετη πλευρά, οι μεγαλύτεροι κίνδυνοι παραμένουν η περαιτέρω κλιμάκωση της κρίσης στη Μέση Ανατολή, η καθυστέρηση στην επαναλειτουργία των Στενών του Ορμούζ, η επιδείνωση της αγοράς εργασίας, οι αυστηρότερες χρηματοπιστωτικές συνθήκες και οι ελλείψεις καυσίμων.

Ιδιαίτερη ανησυχία προκαλεί η πιθανότητα πλήγματος στον τουρισμό της Νότιας Ευρώπης. Σύμφωνα με τη Deutsche Bank, μια μείωση των τουριστικών ροών κατά 10% θα μπορούσε να αφαιρέσει άμεσα από 0,5 έως 1 ποσοστιαία μονάδα από το ΑΕΠ των σχετικών οικονομιών, ενώ οι έμμεσες επιπτώσεις ενδέχεται να αποδειχθούν ακόμη μεγαλύτερες.