O πληθωρισμός αυξάνεται σε επίπεδα που δεν είχαμε δει από τις αρχές της δεκαετίας του 1980. Τότε, ο πρόεδρος της Federal Reserve, Πολ Βόλκερ, σταμάτησε την αλματώδη άνοδο των τιμών, πλήττοντας πρώτα σκληρά την οικονομία, αλλά ανοίγοντας τον δρόμο σε διαδοχικά ράλι των μετοχών και των ομολόγων στη συνέχεια.

Αν ο σημερινός πληθωρισμός αποδειχθεί δύσκολος, θα είναι σαν τα χρόνια πριν τον Βόλκερ, ή μπορεί να είναι σαν την χαρούμενη ανάπτυξη που ακολούθησε τον Δεύτερο Παγκόσμιο Πόλεμο; Αυτές οι περίοδοι προσφέρουν μαθήματα για το πώς οι χρηματιστηριακές αγορές μπορούν να συμπεριφερθούν. Μετά τον Δεύτερο Παγκόσμιο Πόλεμο, οι μετοχές είχαν καλές επιδόσεις παρά τις αυξήσεις του πληθωρισμού. Ομως αυτό κράτησε μόλις μέχρι τα μέσα της δεκαετίας του 1960.

Οι αποδόσεις των μετοχών και των κρατικών ομολόγων δυσκολεύθηκαν μέχρι μετά την ολοκληρωτική νίκη επί του πληθωρισμού που κυριάρχησε στη δεκαετία του 1970. Ενας λόγος γιατί οι μετοχές πήγαν καλά τη δεκαετία του 1950 ήταν ότι τα χρήματα εισέρευσαν στο χρηματιστήριο καθώς τα συνταξιοδοτικά ταμεία κι άλλα ιδρύματα αγόρασαν μετοχές για πρώτη φορά, σύμφωνα με τον Ιαν Χάρνετ, της Absolute Strategy Research. Αυτό βοήθησε στο να μειωθεί η επιβάρυνση κινδύνου των μετοχών, που μετρά την επιπλέον απόδοση που ζητούν οι επενδυτές μετοχών πάνω από τα κρατικά ομόλογα για τον κίνδυνο να χάσουν τα χρήματά τους.

Στη δεκαετία του 1970, η επιβάρυνση κινδύνου αυξήθηκε ξανά και οι μετοχές υπο-απόδωσαν όταν ο πληθωρισμός κυριαρχούσε. Ο Ρίτσαρντ Σάιλα, καθηγητής οικονομικών στο NYU Stern, που έγραψε την ιστορία των επιτοκίων, χαρακτηρίζει τον μεταπολεμικό πληθωρισμό σαν την προσπάθεια των τιμών να προλάβουν την πραγματικότητα μετά την απελευθέρωση του ελέγχου στις τιμές.

Τα πράγματα άλλαξαν στη δεκαετία του 1960. Μεγάλες κρατικές δαπάνες για τον πόλεμο του Βιετνάμ και τα κοινωνικά προγράμματα του Προέδρου Λίντον Τζόνσον συνοδεύθηκαν από χαμηλά επιτόκια. Η προσφορά χρήματος αυξήθηκε σημαντικά και τότε άρχισε αυτό ο Σάιλα αποκαλεί Μεγάλο Πληθωρισμό. Η οικονομία υπερθερμάνθηκε, Πρώτα, το κενό παραγωγής, που μετρά την ικανότητα της οικονομίας να παράγει αρκετά σε σχέση με τη ζήτηση για κατανάλωση, πέρασε σε αρνητικό έδαφος καθώς η ζήτηση ξεπέρασε την προσφορά.

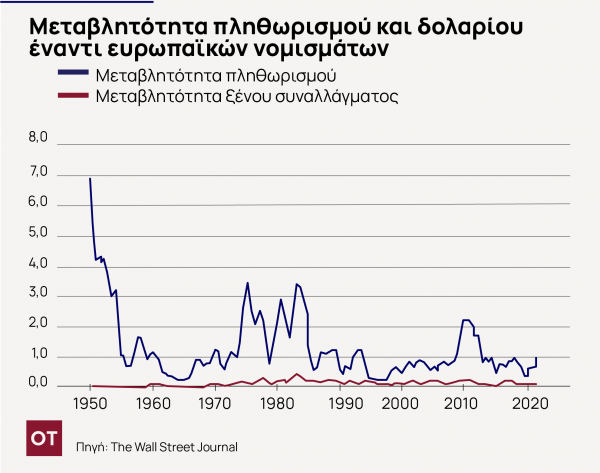

Τότε, στα τέλη του ΄60 η υπερβάλλουσα ζήτηση μετατράπηκε σε μακροχρόνια τάση. Καθώς ο πληθωρισμός αυξήθηκε, το εργατικό δυναμικό μεγάλωσε και οι άνθρωποι ζητούσαν υψηλότερους μισθούς. Την ίδια στιγμή, η Federal Reserve άρχισε να επηρεάζεται περισσότερο από την πολιτική. Ο Αρθουρ Μπέρνς, πρόεδρος της κεντρικής τράπεζας εκείνη την εποχή εργάσθηκε στενά με τον Πρόεδρο Ρίτσαρντ Νίξον ώστε να τον βοηθήσει να επανεκλεγεί, όπως αναφέρει ο Σάιλα. Η αξία του δολαρίου έγινε ευμετάβλητη μετά την απόφαση του Προέδρου Νίξον για αναστείλει την μετατρεψιμότητα του δολαρίου σε χρυσό το 1971. Η απόφαση αυτή ήταν ουσιαστικά το τέλος της συμφωνίας του Μπρέτον Γούντς, η οποία είχε συνδέσει διεθνή νομίσματα μεταξύ τους.

Ενα πιο ευμετάβλητο δολάριο τροφοδότησε την άνοδο των τιμών εισαγωγής, καθιστώντας τον πληθωρισμό πιο μεταβλητό και αβέβαιο. Η αβεβαιότητα είναι κακή για τους επενδυτές και αυτός είναι ένας λόγος γιατί η επιβάρυνση κινδύνου για μετοχές αυξήθηκε ξανά και οι αποδόσεις των χρηματιστηρίων υπέφεραν.

Τότε συνέβη το πρώτο πετρελαϊκό σοκ, όταν πολλές αραβικές χώρες μπλόκαραν τις εξαγωγές στις ΗΠΑ διαμαρτυρόμενες για την υποστήριξη της Αμερικής προς το Ισραήλ.

Πού βρισκόμαστε σήμερα; Εχουμε χαμηλή επιβάρυνση κινδύνου στις μετοχές, αφήνοντας τις μετοχές χωρίς μαξιλάρι απέναντι στην αβεβαιότητα. Η κυβέρνηση είναι αποφασισμένη να τονώσει την οικονομία και να μειώσει την ανεργία. Ομως, αντίθετα με τη δεκαετία του 1960, το κενό παραγωγής δεν έχει κλείσει. Ο ρόλος της Fed είναι κομβικός. Εχει υποσχεθεί να αφήσει την οικονομία να θερμανθεί στην προσπάθειά της να πετύχει την πλήρη απασχόληση. Η υπερθέρμανση φαίνεται βέβαια ειδικά αν η πρόσφατη ταχεία ανάπτυξη της προσφοράς χρήματος διορθωθεί γρήγορα σε πολύ χαμηλότερα επίπεδα όπως έκανε μετά τον πόλεμο. Ενα μέρος στο οποίο έχουν στραφεί οι επενδυτές στο παρελθόν είναι τα πολύτιμα μέταλλα όπως ο χρυσός.

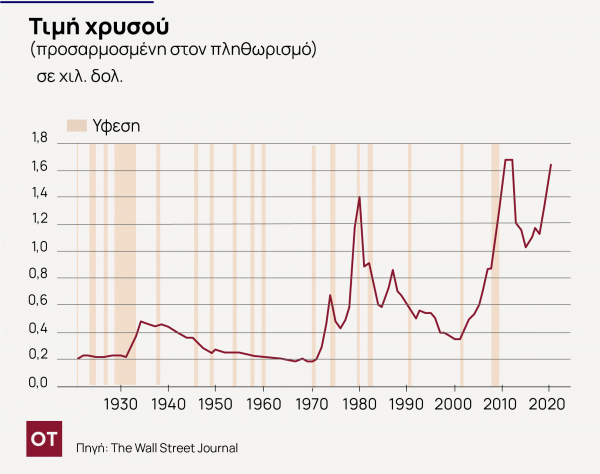

Τη δεκαετία του 1970, το κίτρινο μέταλλο πρόσφερε πολύ ισχυρές αποδόσεις προσαρμοσμένες στον πληθωρισμό. Αυτό δεν είχε συμβεί μετά τον πόλεμο, όταν οι συναλλαγές σε χρυσό είχαν απαγορευτεί. Στο χρηματιστήριο, κυκλικές εταιρείες όπως χημικών ή ορυχείων, ή αεροπορικών, είχαν καλύτερες αποδόσεις στα τέλη του ’70 και στις αρχές του ’80 σε σχέση με αμυντικές εταιρείες όπως κοινής ωφέλειας ή καταναλωτικών αγαθών, τροφίμων και καπνού.

Εκτοτε, οι κυκλικές μετοχές υπο-αποδίδουν, εξαιρουμένων των εταιρειών τεχνολογίας. Η αποφυγή αυτών των εταιρειών, ή τουλάχιστον όσων εξαρτώνται από τα χαμηλά επιτόκια για την επίτευξη των μελλοντικών κερδών τους, ίσως είναι το κλειδί.